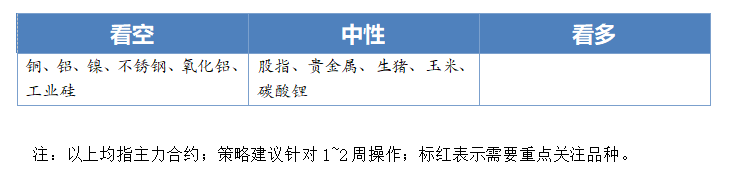

早盘策略2024-06-14

宏观概览

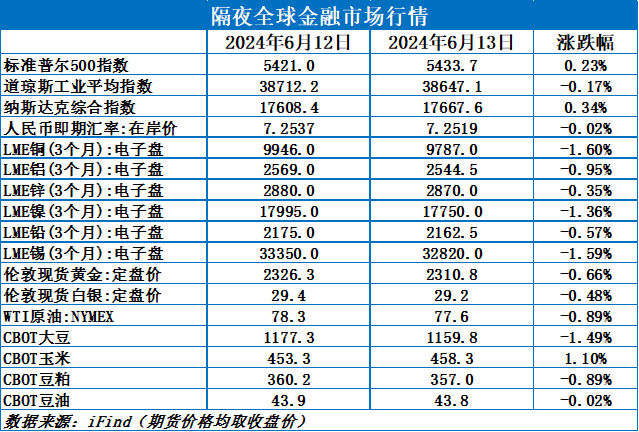

全球金融市场

收市点评:

周四(6月13日),美国三大股指收盘涨跌不一,隔夜美元指数涨0.52%,报105.21。国际金银价格震荡下跌。隔夜LME金属全线下跌。伦铜跌1.58%。伦锌跌0.83%,伦锡跌1.63%。伦镍跌1.72%。伦铅跌0.48%,伦铝跌1.2%。隔夜两油期货均下跌,美油跌0.73%,布油跌0.5%。

重要提示:

本报告非期货交易咨询业务服务,报告中的信息及观点仅供参考使用,不对任何主体构成任何投资建议

早盘策略

股指

市场热点及投资逻辑:

周四(6月13日),A股震荡走低,上证指数收跌0.28%报3028.92点。市场成交额7551亿元。短期保持谨慎,静待经济数据好转带动行情。策略方面,继续关注权重股对指数的支撑作用,可选择套利。

策略建议:

观望或套利

贵金属

市场热点及投资逻辑:

周四(6月13日),美国三大股指收盘涨跌不一,国际金银价格震荡下跌。美国上周初请失业金人数为24.2万人,创去年8月12日当周以来新高,预期22.5万人,前值22.9万人;四周均值22.7万人,前值22.225万人;至6月1日当周续请失业金人数182万人,预期179.8万人,前值自179.2万人修正至179万人。美国财长耶伦:正在以非常快的速度创造就业机会,失业率略微上升,劳动力市场变得不那么炙手可热,劳动力市场现在的情况类似于新冠疫情前,工资增长不会对通货膨胀造成威胁,相信通胀将继续下降。今年预计只降息一次。利空释放后,短期偏乐观,但要注意伦敦金是否守住当前支撑位。

策略建议:

小幅做多或观望

沪铜

市场热点及投资逻辑:

行情:昨日,随着美联储决议公布,铜价开盘后跳水,跌破8万,回吐前期涨幅,之后小幅反弹,夜盘后再度走弱,至收盘报于79570元/吨。LME铜价大幅低开后震荡盘整,尾盘呈现弱势下行,至收盘报于9787美元/吨。

库存:6月13日国内市场电解铜现货库42.80万吨,较6日降2.11万吨,较11日降1.67万吨,铜价继续下跌,下游逢低采购,铜库存出现较明显下降,关注后期延续性。

结论:因美联储维持基准利率不变,美元大涨维持强势,铜价承压回吐涨幅,价格回归基本面,而随着铜价下跌,下游补货积极,7.8万附近会有较强支撑。

策略建议:

中性调整

沪铝、氧化铝

市场热点及投资逻辑:

行情:铝,昨日,随着宏观打压,铝价明显进入调整阶段,开盘后跳水,之后维持弱势下行,夜盘继续震荡下行,至收盘报于20600元/吨。LME铝价开盘虽有所走弱,但之后有所回升,不过尾盘出现较大幅度跳水,至收盘报于2544.5美元/吨。

氧化铝,昨日,氧化铝开盘跳水后,迅速回升,一度走势坚挺,不过夜盘后跟随铝价下探,不过仍运行于3800元上方,

至收盘报于3818元/吨。

库存:6月13日,国内铝锭库存为77.3万吨,环比11日微增0.1万吨,铝价表现坚挺,下游补货积极性低,不过随着铝价继续下调,下游有望加快补货节奏;6月13日,国内铝棒库存17.65万吨,环比11日减少了0.4万吨,铝价走弱,铝棒加工费稳定,下游适量采购,库存小降低,预计去库持续。

结论:电解铝:基本面上,云南产能持续释放、华云三期建设完成,供应小幅增加,市场逐渐进入淡季,再加上高价抑制,需求走弱。尽管资金普遍看好后期铝,短期铝价预计会继续下探,下方2万有支撑。

氧化铝:氧化铝现货坚挺,期货向现货收敛,因供应兑现较慢,所以氧化铝价格大跌后迅速回升,不过远期供应增长较确定,后期氧化铝价格或仍有一定幅度下跌,可高位试空。

策略建议:

铝,中性偏弱;

氧化铝,中性偏弱

沪镍、不锈钢

市场热点及投资逻辑:

行情:镍,昨日,宏观打压下,镍价大幅下跌,跌破14万,夜盘后维持弱势,至收盘报于136820元/吨。LME镍一呈现震荡下行,至收盘报于17750美元/吨

不锈钢:昨日,早间不锈钢快速跳水,跌破1.4万,之后盘整运行,至收盘报于13910元/吨。

库存:截至6月7日,不锈钢(200+300系)库存为89.09万吨,库存小增0.45万吨,进入6月不锈钢厂排产继续增加,而需求将维持,预计不锈钢库存总体变化可能不大。不过随着不锈钢价格进入调整,下游采购谨慎,或出现一段持续累库。

总结:镍,基本面维持供应过剩,在市场调整行情下,镍价下跌明显,预计仍将维持弱势下行。

不锈钢,在市场下跌环境下,叠加供应增加,不锈钢累库,在宏观打压下,不锈钢跌破1.4万,符合预期,继续看空。

策略建议:

镍,看空;

不锈钢,看空

工业硅

市场热点及投资逻辑:

昨日,SI2409合约收盘价12160元/吨,涨幅0.12%。持仓量为201499手,较上一交易日大幅减仓1615手。

价差:7-9价差为-185元/吨(-5),基差:通氧553#基差为940元/吨(20),不通氧553#基差为740元/吨(20),421#基差为1440元/吨(20)。

从基本面来看,成本端,西南地区逐渐使用丰水期电价,该地区生产成本下降。新疆和广西地区硅石价格较上周均有松动迹象。

供应端,上周工业硅产量持续增加,其中四川地区上周开工率持续增加,环比增加18%;云南地区开工率小幅上升,预期后续复产进一步扩大。新疆地区部分硅企出现检修,产量较上周环比小幅下降,整体供应宽松。

库存端,据百川盈孚数据,上周工厂库存去库300吨,市场库存持平。广期所交割库库存增速趋缓,但仍处于较高位置,期价上涨驱动不足。截至6月13日,交割仓库注册成功的仓单有57626手,按照5吨/手来计算,折合成实物有288130吨。

需求端,多晶硅:下游低价采购库存减少,现货价格止跌企稳。企业减产检修正逐渐落实,6月产量预期进一步收缩,对工业硅需求支撑减弱。有机硅:现货价格低位运行,有机硅厂开工平稳。下游需求仍不见好,对工业硅需求环比增加有限。铝合金:开工平稳,按刚需采购工业硅。上周下游需求偏弱,消化自有库存为主,市场成交偏淡,观望情绪较浓。

观点:基本面供应大于需求高库存的格局尚未出现改善的情况下,硅价承压下行。近期海外降息预期反复,或将带动市场情绪,增加盘面出现大幅波动的可能性。目前工业硅价格已跌至低位,下方有成本支撑,价格下行空间有限,持续关注节能降碳政策、光伏行业利好政策落实情况。基本面偏弱,短期SI2409合约低位震荡,关注下方11600-11800支撑区间,谨慎看空,建议空单轻仓持有,逢低止盈离场。

(以上内容仅供参考,不构成投资建议)

策略建议:

谨慎看空

碳酸锂

市场热点及投资逻辑:

昨日,LC2407合约收盘价97800元/吨,涨幅1.14%。持仓量为131634手,较上一交易日大幅减仓8367手。

现货价格:电池级碳酸锂现货均99000元/吨(-500),工业级碳酸锂现货均价96000元/吨(-1000)。

基差:电池级碳酸锂99.5%基差为1200元/吨(150),工业级碳酸锂99.2%基差为-1800元/吨(-350)。

价差:7-11价差为-4150元/吨(550)。

从基本面看,成本端,本周锂精矿和锂云母价格平稳。

供应端,近期江西环保问题导致部分中小企业下调产量。随着天气逐渐回暖,青海盐湖提锂进入旺季。整体供应趋于宽松。

库存端,整体库存持续增加,广期所库存处于高位,锂价承压下行。截至6月13日,交割仓库注册成功的仓单有27900手,按照1吨/手来计算,折合成实物有27900吨。

需求端,下游正极材料排产增幅变缓,6月排产环比增幅有限。近期国家颁布取消新能源汽车购买限制,落实便利新能源汽车通行等支持政策,推动公共领域车辆电动化。据界面新闻消息,欧盟将从下个月起对自中国进口的电动汽车最高加征38.1%的额外关税。欧盟委员会6月12日(周三)发布公告称,如无法与中方达成解决方案,加征关税将于7月4日左右实施。欧盟委员会表示,对比亚迪、吉利汽车和上汽集团将分别加征17.4%、20%和38.1%的关税;对其他制造商将征收21%的关税;进口自中国的特斯拉汽车可能适用单独的税率。近期下游部分企业以消耗自有库存为主,对目前现货价格采购意愿不足,观望情绪较浓。

观点:供应端预期增加,需求端正极材料排产增长变缓,供应端增速大于需求端增速,库存有累库预期。近期欧盟将从下个月起对自中国进口的电动汽车征收关税,但征收关税税率低于市场预期,市场悲观预期出现反转,盘面出现较大波动。但基本面偏弱的格局在价格上方形成阻力,加上近期碳酸锂现货持续下调,锂价反弹空间有限。建议观望为主,谨慎追涨。

(以上内容仅供参考,不构成投资建议)

策略建议:

观望为主,谨慎交易

生猪

市场热点及投资逻辑:

行情:6月13日,生猪期货主力LH2409合约偏弱运行,收盘17820元/吨,日跌幅2.78%。现货端:全国外三元生猪出栏均价18.64元/公斤,日环比下跌0.37元/公斤,同比涨幅31.64%。(河南):940元/吨。

基本面:供给方面,受去年四季度猪病影响,产能去化,散户空栏率普遍较高,市场一致性预期较好,5月中旬起,二次育肥入场积极,猪价大幅上涨,据Mysteel调查,5月规模企业整体超卖,且散户产能去化较多,6月集团场出栏计划量比5月环比下降5.51%,6月出栏并无压力。需求方面,猪肉消费淡季,终端表现持续低迷,随高温天气蔓延,猪肉需求难有增量,行情支撑仍旧有限。随猪价破9奔10,江苏、四川增加套保仓单,集团厂交货心态增强,引发市场担忧回调压力。

结论:整体来看,终端接受高价猪肉能力不足,节后屠宰持续缩量,随前期二育猪源集中出栏,市场心态出现分歧,今日现货价格已高位回调0.2~0.4元/公斤,但整体出栏趋于下行,预计下方空间有限,盘面高位震荡为主,建议观望。近月合约波动增加,正套止盈离场。

策略建议:

观望

玉米

市场热点及投资逻辑:

行情:6月13日,玉米期货主力C2409合约窄幅震荡,收盘2487元/吨,日跌幅0.32%。现货端:全国玉米均价为2410元/吨,日环比上涨3元/吨,同比下跌12.11%。基差:-74元/吨。

基本面:供给方面,东北产区基层粮源基本转移至贸易环节,受成本支撑,低价出货意愿下降,购销平淡。华北地区深加工企业门前玉米到货量减少,市场观望氛围浓厚,贸易商多忙于收购小麦。关注新麦上市情况。需求方面,下游饲料企业依旧采购谨慎,库存可用天数维持31天左右,但随猪价上涨,饲料需求有边际好转预期;下游深加工企业加工利润未见好转,但深加工开工、消费量回升。

结论:整体来看,贸易商成为市场主要供应方,当前跌价惜售情绪较浓,对玉米价格形成支撑,但短期新麦上市,小麦饲用替代性价比凸显,打压市场看涨心态。预计短期盘面或震荡运行为主,建议观望,重点关注小麦价格动向。

策略建议:

观望

油脂油料

隔夜美豆反弹1%,因出口预期改善以及高温前景引发风险升水。CONAB微幅下调巴西大豆产量预估,与usda预估差异仍有570万吨,但也未进一步反应南里奥的减产。贸易商近几日连续报告美豆新增销售,上周旧作美豆净销售增加37万吨,符合预估。阿根廷布交所数据显示大豆收割完成96%,产量预估维持5050万吨。天气方面美豆产区干旱面积占比继续缩减至1%,但即将迎来高温压力。市场在目前完美的天气条件和未来高温风险预期下斟酌方向。ICE市场继续下跌近1%,因作物前景好转和加元走强,不过Euronext盘面上涨。BMD市场再度回调,近期反复震荡,印度5月采购棕油增加但同时也再次增加了葵籽油的采购。内盘油粕近期明显偏弱,国际利多有限局面下,国内基本面宽松格局施压市场。总体看,粕类承压更加显著支撑油粕比震荡缓升。

今日晨讯

宏观&金融

1、美国三大股指收盘涨跌不一,道指跌0.17%报38647.1点,标普500指数涨0.23%报5433.74点,纳指涨0.34%报17667.56点,标普500指数和纳指均连续四个交易日续创历史收盘新高。赛富时跌2.9%,波音跌1.09%,领跌道指。万得美国TAMAMA科技指数涨0.38%,英伟达涨3.52%,特斯拉涨2.92%。中概股涨跌不一,比特小鹿涨20.71%,震坤行跌30.49%。

2、欧洲三大股指收盘全线下跌,德国DAX指数跌1.97%报18263.94点,法国CAC40指数跌1.99%报7708.02点,英国富时100指数跌0.63%报8163.67点。

3、亚太主要股指收盘多数上涨,韩国综合指数涨0.98%报2754.89点。日经225指数跌0.4%报38720.47点。澳洲标普200指数涨0.44%。新西兰标普50指数涨1.11%。印度SENSEX30指数涨0.27%富。时马来西亚综指涨0.08%。富时新加坡海峡指数涨0.52%。

4、国际油价全线下跌,美油7月合约跌0.73%,报77.93美元/桶。布油8月合约跌0.58%,报82.12美元/桶。

有色金属

Elementos获得西班牙锡冶炼厂的股权选择权

在澳大利亚上市的Elementos签署了一份不具约束力的条款清单,以获得对西班牙Robledallano附近一家锡冶炼厂的所有者Iberian Smelting高达50%的股权选择权。该协议概述了Elementos的两阶段选择,行使期限为五年,总对价为320万欧元。Elementos将投资200万欧元用于营运资金和资本改善,包括安装一个额外的真空冶炼厂,以提高效率和产量。该锡冶炼厂拥有包括排放、用水和废物管理在内的环境许可证,最近在2022年安装了一个旋转炉。

名古屋库存回升 日本三大港口铝库存微增

贸易公司日本丸红商事(Marubeni Corp)表示,截至2024年5月底,日本三大港口铝库存为308,700吨,终结三连降,较之前一个月增加0.2%。具体来看,横滨小幅回落,名古屋库存回升,大阪库存维持不变。

金属公司SGS利用海底结核生产出世界上第一批硫酸钴

The Metals Company(TMC)周三宣布,该公司已成功生产出世界上第一批完全从海底多金属结核中提取的硫酸钴。硫酸钴是在TMC与SGS加拿大公司在其位于安大略省莱克菲尔德的工厂对湿法冶金流程设计进行台架测试时生成的。这些测试是在TMC于2021年首次使用该公司的流程图生产的镍钴铜锍样品上进行的。高级硫酸钴是直接制备的,无需首先制备钴金属。没有产生固体废物或尾矿。只产生了肥料副产品。TMC希望到2025年底开始商业采矿。

新能源

供应面增多叠加工业硅行情影响 硅石价格趋弱

据SMM消息,近期硅石价格进入弱势运行阶段,各地区硅石价格出现不同程度小幅松动,但多以低品位硅石价格走弱为主。

甘肃:截至5月底 光伏装机容量同比增长67.35%

据北极星太阳能光伏网消息,6月13日(周四),甘肃省电力处发布2024年5月全省电力生产运行情况。其中,甘肃省5月光伏发电32.28亿千瓦时,同比增长75.35%,占发电总量的18.32%。截至5月底,全省发电装机容量9462.62万千瓦,同比增长33.02%。其中,风电2870.16万千瓦,同比增长35.52%,占30.33%。

20亿!20万吨锂电池及极片回收再利用项目签约山东肥城

据电池网消息,山东泰安肥城老城街道办事处与天津祐健科技有限公司成功签约20万吨锂电池及极片回收再利用项目,总投资20亿元建设。

欧盟拟对自中国进口的电动汽车加征关税,商务部、外交部、中汽协发声

据财联社消息,①6月12日,欧盟委员会发布关于对华电动汽车反补贴调查的初裁披露,拟对自中国进口的电动汽车征收临时反补贴税。②中方敦促欧盟立即纠正错误做法,切实落实近期中法欧领导人三方会晤达成的重要共识,通过对话协商妥善处理经贸摩擦。

农产品

二次育肥成本攀升,驱动仔猪价格再创新高

进入2024年6月,猪价延续快速上涨局势,看涨预期烘托下,二次育肥频频入场。随着猪价涨至相对高位,二次育肥成本及风险双双增加,部分投资者转而选择补栏仔猪进行育肥。一致性看涨预期亦会造成后期生猪集中出栏,为后期猪价上行增加不确定性,且部分市场仔猪补栏成本继续向上突破,届时仔猪育肥盈利空间或受限,因此预计近期仔猪补栏或缓慢降温,价格再涨空间或有限。(卓创资讯)

玉米:需求端跟进不足,玉米价格上行空间受限

产区余粮收紧,存粮成本支撑下,贸易商依旧维持挺价心态,特别是华北地区贸易商出货意向不积极,玉米市场有效供应相对紧张,现货价格重心仍有窄幅偏强预期。但目前销区饲料企业对于后市养殖需求放量预期有限,高价玉米签单意向偏弱,销区玉米成交氛围转淡,部分高价货源呈现有价无市状态。短线饲用需求端缺乏放量支撑下,玉米价格上行空间或受限。(卓创资讯)

ANEC预计6月份巴西大豆出口量为1378万吨,豆粕238万吨

巴西全国谷物出口商协会(ANEC)表示,巴西6月份大豆出口量估计为1378万吨,比上周估计的1208万吨高出170万吨。这要高于5月份的1337万吨,略微低于去年6月份的1384万吨。如果预测成为现实,今年头6个月巴西大豆出口量将达到6610万吨,高于去年同期的6525万吨。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。