投资早盘策略 2022-08-26

宏观概览

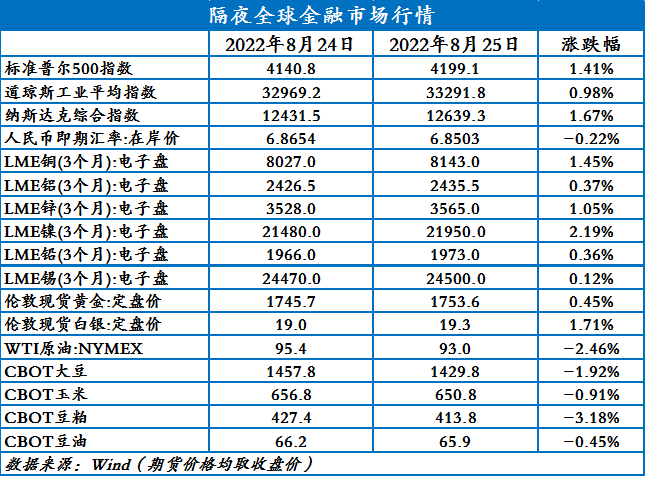

全球金融市场收评

上一交易日,美股三大指数集体收涨;欧洲和亚太股市普遍收涨;富时中国A50期货小幅反弹。纽约尾盘,美元指数跌0.2%报108.43,非美货币普遍上涨。国际贵金属期货普遍收涨。美债收益率多数下跌,10年期美债收益率跌8个基点。国际油价全线下跌,美油10月合约跌1.97%。伦敦基本金属多数收涨。CBOT农产品期货主力合约全线收跌,大豆期货跌1.87%。ICE农产品期货主力合约收盘涨跌不一。

早盘策略

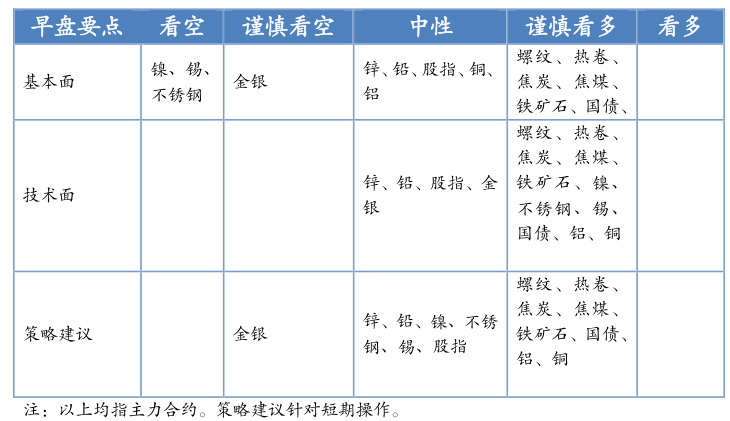

股指

市场热点及投资逻辑:

周四(8月25日),美国三大股指全线收涨,沪指涨0.97%报3246.25点。周期股表现强势,金融、酿酒等板块走强。两市合计成交9865亿元,北向资金净买入16.71亿元。长期看多,短中期看偏弱震荡。昨日修复悲观情绪,但大事不改,市场脆弱的信心需要经济传达正向信息才能得到恢复。

策略建议:

观望

国债

市场热点及投资逻辑:

上一交易日,国债期货小幅收跌。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,8月25日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。有20亿元逆回购到期,因此当日完全对冲到期量。短期观点不变,继续看多。只要货币宽松而实体融资需求没有很大改善,那么债市就有上涨动力。

策略建议:

持多

金银

市场热点及投资逻辑:

美债收益率多数下跌,10年期美债收益率跌8个基点,金银震荡上涨。美国第二季度实际GDP年化季率修正值降0.6%,预期降0.8%,初值降0.9%。美国第二季度实际个人消费支出修正值环比升1.5%,预期升1.5%,初值升1.0%。美国第二季度核心PCE物价指数修正值环比升4.4%,预期升4.4%,初值升4.4%;同比升4.8%,初值升5.2%。美联储乔治:美联储会将利率保持在4%以上,加息方面还有更多空间,现在讨论9月预期为时过早,因有更多关键数据即将出炉。美联储博斯蒂克:更强劲的经济数据表现可能会促使美联储加息75个基点,在加息50个基点和75个基点之间存在分歧。美联储哈克:美联储需要采取限制性政策立场,到今年年底就会做到,加息50基点仍将是一个重大举措,鉴于就业市场强劲,不觉得会发生经济衰退。美联储布拉德:现在利率水平还不够高,3.75-4%是我今年的利率目标;喜欢前置加息的想法;当前劳动力市场强劲;前置加息表明在对抗通胀方面是认真的。美联储官员对经济表示乐观,继续支持大幅度加息。短期反弹倾向,但金价上方1800有阻力。

策略建议:

短线空单持有

沪铜

市场热点及投资逻辑:

上一交易日,美元指数小幅收涨0.2%。供应端,受矿石品位下降,用水限制等因素影响,部分铜矿公司下调全年产量目标。随着高温天气逐渐褪去,前期因限电导致减产的华东、华中地区冶炼厂近期边际出现改善,电解铜供应紧张担忧有所缓解。国内库存下降至5.07万吨。下游需求方面,线缆需求向好,上周精铜杆企业开工率增加至78.1%。综合来看,库存继续走低,宏观面利空情绪减弱,铜价依然偏强运行,建议多单继续持有。

策略建议:

剩余多单继续持有

沪铝

市场热点及投资逻辑:

上一交易日,美元指数小幅收涨0.2%。供应端,四川电解铝企业已经基本完全停产。下游方面,多地限电影响下游开工,本周龙头企业开工率下滑0.3%。周四铝锭库存小幅去库至68.2万吨。海外方面,能源危机下,海外铝厂继续减产。海德鲁工人于22日举行罢工,美铝旗下铝厂也开始罢工。上一交易日,LME减少1950吨。综合来看,海内外能源紧张情况加剧,短期内铝价有望继续偏强运行,需继续关注海外电解铝企业面临的减产风险,同时关注国内库存变化,操作上建议多单持有。

策略建议:

沪锌

市场热点及投资逻辑:

上一交易日,美元回落,LME锌涨1.47%,报3565美元/吨。SHFE锌主力沿着5日均线稳步上行,收于25600元/吨。欧洲能源荒问题依旧持续,电价日高,对于锌价形成强支撑。国内企稳逐渐回落,用电压力缓解,限电影响减弱。随着锌价走高,下游接受度不佳,现货成交略显不足。宏观面上看,国内五年期LPR调降15个基点,撑地产平稳运行的意味较为明显,另外即将进入“金九银十”,消费端小幅回暖,预计锌仍将震荡上行,操作上可在区间下轨附近多单介入。

策略建议:

沪铅

市场热点及投资逻辑:

上一交易日,LME铅跌至前期支撑附近,反弹遇阻,收较长上影线,报1973美元/吨。SHFE铅日内反弹隔夜回落,上行动力不足。LME铅库存依然较低,外盘铅价回落至目前支撑附近,短期或展开震荡整理,进一步大幅下跌的概率不大。国内大面积降温,用电压力缓解,安徽地区再生铅企业生产逐渐恢复,下游生产受到的影响同样减弱,中秋节临近,下游企业提前备库,一定程度支撑铅价,预计铅节前价格偏强震荡,节后受电池加工企业放假影响价格出现回落,依旧维持14800-15300元/吨区间震荡看法。

策略建议:

14800-15300元/吨区间高抛低吸

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:7月份国内40家不锈钢厂粗钢初步排产252.94万吨,预计月环比减8.3%,同比减14.7%。7月份排产3个系别月环比继续呈现减产趋势,尤其以200系减幅最大,目前大部分钢厂接单较差,7月份订单将将开始接不久,加之大部分生产仍然没有利润,减产幅度再扩大,其中:200系75.57万吨,预计月环比减16.9%,年同比减11.1%;300系132.59万吨,预计月环比减1.1%,年同比减17.0%;400系44.78万吨,预计月环比减12.0%,年同比减13.9%;新能源汽车行业保持高速增长,需求维持高速增长。

夜盘沪镍下跌0.95%,磨底中,不锈钢上涨0.1%。

供给端:海外纯镍进口比值再度扩大市场货源相对充足,整体开始累库,对国产纯镍升水形成一定压制。

需求端:市场略有企稳,整体略有去库,但终端还是疲软。关注各地限电影响,可能导致8月硫酸镍产量不及预期。

终端:上海复工复产,尤其是汽车产业链在各地方政府的政策刺激下有望迎来复苏。

综上所述,宏观上国内LPR降息,海外美国初请失业数据超预期,海外美联储转鹰的可能性增大。60日均线附近震荡徘徊,严阵以待等Powell表态,偏鹰做空,偏鸽向上突破,暂且以震荡对待。

策略建议:

震荡

沪锡

市场热点及投资逻辑:

根据SMM调研了解,6月份国内精炼锡产量为10355吨,较5月份环比减少36.59%,同比减少为26.50%,1~6月累计产量同比减少3.22%。SMM预计7月国内精炼锡产量较6月继续减少,具体产量预期或为5190吨。

夜盘沪锡上涨1.1%,磨底中。

供给端,上周云南、江西两省综合开工率维持预期内的小幅走高的态势。据SMM调研了解,目前国内主流冶炼厂复产进程稳步进行,预计后续开工率降逐步走高。

需求端,伴随着8月初国内大多数企业将会复产产出锡锭产品,而下游焊料企业消费并未有明显好转的趋势下,叠加近期进口亏损有逐渐收窄的趋势,国内社会库存或将在8月中下旬逐渐恢复累库的趋势。

综上所述,宏观上,国内LPR降息,海外美国初请失业数据超预期,海外美联储转鹰的可能性增大。60日均线附近震荡徘徊,严阵以待等Powell表态,偏鹰做空,偏鸽向上突破,暂且以震荡对待。

策略建议:

震荡

钢材

市场热点及投资逻辑:

基本面:夜盘螺纹钢期货震荡运行,主力合约收4061,下跌0.49%。现货市场价格震荡运行,市场情绪尚可,成交整体一般,随着前期限产逐步落地,市场情绪目前边际有所修复,部分区域市场出现规格紧俏情况。近期政策层面对地产断供问题的支撑不断落实,地产预期有所修复,随着旺季临近,叠加当前真实需求表现坚韧,后期需求回升预期逐渐走强,考虑到螺纹钢库存同比偏低以及供应整体偏弱的现状,螺纹钢价格支撑性较强。

技术面:10合约成震荡企稳走势。

策略建议:

铁矿石

市场热点及投资逻辑:

基本面:夜盘铁矿石震荡运行,主力合约盘终收719.5,上涨0.84%。现货市场小幅回落,贸易商出货积极性一般,适价出货为主,钢厂观望心态较强,以按需补库为主。近期钢价反弹、钢厂利润修复,高炉复产预期不断升温,钢厂补库预期或对铁矿石形成推动作用,另外近期加息预期的缓和也对此前的悲观预期有所修复,短期铁矿石或有反弹,不过从中长期看铁矿石中长期呈宽松格局,高位或将承压。

技术面:I2209呈震荡企稳走势。

策略建议:

逢低短多

煤焦

市场热点及投资逻辑:

基本面:夜盘焦炭期货震荡运行,主力合约盘终收2629,上涨0.15%;焦煤跟随焦炭走势,主力合约盘终收1988,上涨0.71%。焦炭方面,焦炭现货完成两轮提涨后,钢厂表现出提降意向,一方面,由于焦企利润快速修复,焦炭产量回升,另一方面,由于钢材需求预期依然偏差,钢材补库节奏放缓,不过当前焦炭库存整体偏低,尤其钢厂库存,随着后续天气降温下游需求反弹,焦炭价格存在支撑,预期短期焦炭呈震荡走势,后市关注钢厂复产节奏,若复产节奏加快,则将对焦炭形成较强的支撑作用。焦煤方面,近期国内煤矿安全事故频出,安全检查趋严,国内供应小幅收紧,进口煤方面整体维持高位,需求方面,焦企情绪转好,采购节奏加快,不过近期政策端对煤炭价格管制力度加强,盘面波动较大,后市关注高炉、焦炉提产强度,可酌情参与下游需求反弹行情。

技术面:焦炭、焦煤呈震荡企稳走势。

策略建议:

择机短多

今日晨讯

宏观动态

1、港股上演绝地大反攻。周四早间港股因台风休市,午后恢复交易,三大指数高开高走大幅收涨,恒生指数收涨3.63%报19968.38点,恒生科技指数涨6.01%,恒生国企指数涨4.31%。大市成交906.33亿港元,南向资金净卖出8.04亿港元。恒生一级行业板块全线收涨,科技、能源、医药股涨幅居前。科技龙头全线爆发,京东涨11%领涨蓝筹,哔哩哔哩涨超10%,阿里巴巴涨近9%。中国中免港股上市首日一度破发,最终平盘报收。

2、拒绝做“打工人”,广汽集团启动自主电池项目。广汽集团昨晚公告称,拟设立绿擎电池公司,开展自主电池产业化建设,项目总投资109亿元;同时其参股公司广州巨湾技研有限公司将投建电池生产基地,量产极速充电动力电池的电芯、模组以及PACK系统,项目总投资36.9亿元。今年7月份,广汽集团董事长曾庆洪在2022世界动力电池大会上表示,动力电池占整车成本的40%-60%,且还在不断上涨,目前除特斯拉和比亚迪外的新能源整车厂都是亏损的,笑称公司是在为电池厂打。

3、据中央气象台,未来三天,四川盆地、江南等地的高温天气还将持续。26日起,四川盆地、江南地区高温范围有所减小、强度较前期减弱;受27日至30日西北地区东北、四川盆地的降雨过程影响,29日起四川盆地高温天气解除,31日起,南方大部高温消退,高温过程基本结束。

4、央行8月25日开展20亿元7天期逆回购操作,当日有20亿元逆回购到期,因此完全对冲到期量。

5、国际货币基金组织(IMF)驻华首席代表Steven Barnett表示,中国的经济增长还是有空间的,更多关注能够出台提振消费的措施。

有色金属

电解铝、铝锭库存67.9万吨环比上周四下降0.1万吨

2022年8月25日,SMM统计国内电解铝社会库存67.9万吨,较上周四库存下降0.1万吨,较去年同期库存下降7.5万吨,较7月底月度库存总计累库0.9万吨。电解铝铝锭库存本周周度环比下降0.1万吨,基本是持稳水平。

本周限电扩散至铝板带箔企业 铝加工龙头企业开工继续下滑

本周国内铝下游加工龙头企业开工率环比上周继续下滑0.3个百分点至65.4%。分版块来看,铝线缆板块开工率继续呈现回升态势,主因终端电网等板块提货积极,且国内电网升级需要,带动部分企业订单回升,企业铝导线等方面开工好转。本周铝板带箔及铝型材板块开工率均因限电出现不同程度下滑,其中铝板带箔企业限电历时较短、受影响稍轻;而铝型材开工率下滑幅度略大,部分企业由于当前淡季开工率本身较低,安排夜班错峰生产,限电整体影响有限,而部分开工率超过60%的企业,开工率则下降明显。周内再生及原生合金开工持稳,当前企业需求均未有明显好转。整体来看,本周铝下游加工企业受限电冲击开工小幅下降,但随高温天气及淡季逐步结束,后续企业开工预计出现增长。

哈萨克斯坦最大铜生产商上半年铜产量同比增20% 黄金产量同比增2%

哈萨克斯坦最大的铜生产商KAZ Minerals半年度报告显示,其2022年上半年铜产量为18万吨,同比增20%(2021年上半年:15万吨),受益于Aktogay第二个硫化物选矿厂产能提升。

紫金矿业上半年铜矿产能同比增70.47% 多个铜矿项目加快推进

紫金矿业(以下简称“公司”)2022年半年度报告显示,公司铜等主力矿种产能大幅提升,实现矿山产铜41万吨,同比增长70.47%。刚果(金)卡莫阿铜矿二期工程提前投产并加快实施 45 万吨/年技改项目,三期工程和配套 50 万吨/年铜冶炼厂顺利推进塞尔维亚紫金铜业VK矿采选工程及冶炼厂改扩建项目即将完成;西藏巨龙铜矿一期达产、二期筹建快速推进;黑龙江多宝山铜山矿地采顺利推进。四个大规模崩落法采矿技术应用及关键工程取得重要进展。

再生铅:高温天气逐渐消退 安徽地区冶炼企业恢复正常生产

安徽地区企业多数反馈由于此前限电影响使得生产减量,维持对之前签订长单订单供货较为紧张,近期出货情况相对稳定。不过全国的高温天气逐渐降温,昨天开始安徽地区限电情况逐渐缓解,当地再生铅冶炼企业开始恢复正常生产。

黑色商品

检修、环保、安全、去产能

贵州省统计局:贵州省7月铁合金产量14.23万吨,同比降26.8%;1-7月铁合金产量146.43万吨,同比增3.7%。

曲靖市工信局:曲靖市盛凯焦化100万吨焦化项目产能置换方案公示。

据Mysteel不完全统计,截至8月24日,已有20家上市钢企公布2022年上半年业绩公告。其中,中信特钢、本钢板材、杭钢股份、三钢闽光和抚顺特钢等15家企业2022年上半年净利润下降,且一家亏损。

首钢股份:预计到2025年,电工钢总量达到200万吨以上,高端产品产量占比将达到70%以上。

廊坊市洸远金属制品有限公司拟出让1080立方米高炉2座,产能103.25万吨给兰鑫钢铁集团有限公司。

近日,巴西外贸秘书处在《联邦政府公报》上发布公告,决定对原产自中国的无缝碳钢管发起反倾销日落复审调查。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。欢迎投资者扫码,只需要三分钟,即刻开通您的股票或期货账户。

上图为首创期货开户二维码

期货开户中遇到问题,欢迎加企业微信进行咨询

上图为国融证券江西营业部开户二维码

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。