投资早盘策略2022-12-20

宏观概览

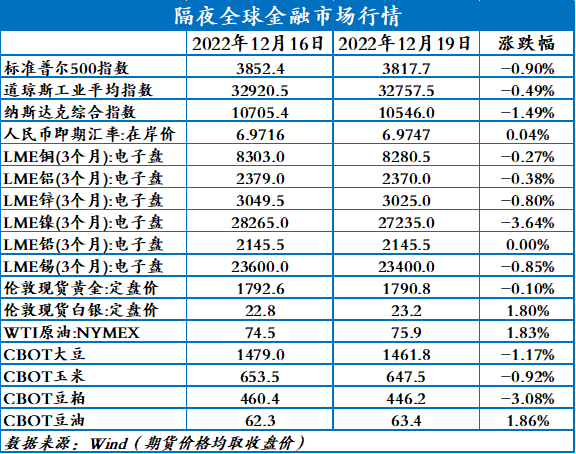

全球金融市场收评

上一交易日,美股三大股指集体收跌;欧洲股市涨跌互现;亚太股市多数回落,富时中国A50期货高位回调。纽约尾盘,美元指数小幅收跌。美债收益率多数上涨,10年期美债收益率涨9.3个基点。国际贵金属期货普遍收跌。伦敦基本金属收盘涨跌不一。国际油价全线上涨,美油明年2月合约涨1.88%。CBOT农产品期货主力合约全线收跌;ICE农产品期货主力合约集体收涨。

早盘策略

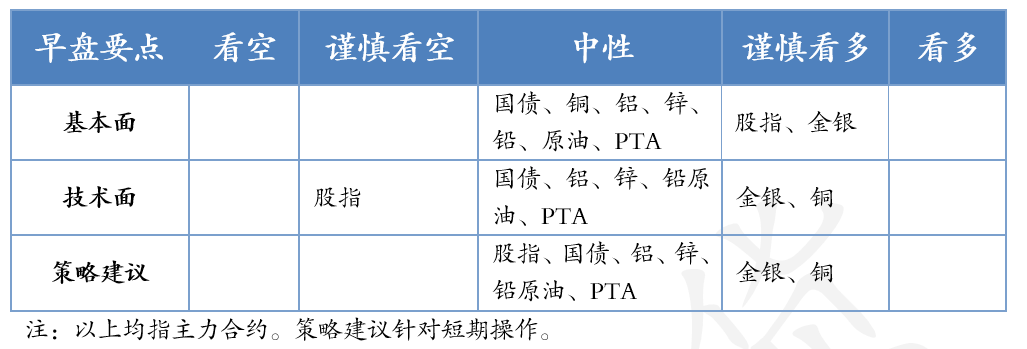

股指

市场热点及投资逻辑:

周一(12月19日),美国三大股指全线收跌,沪指跌1.92%报3107.12点。两市合计成交7568亿元,北向资金净卖出14.91亿元。医药、药店零售、医疗保健、券商板块跌幅居前,煤炭、半导体、酿酒、石油、保险、电力、钢铁等板块均走弱,新冠药概念、熊去氧胆酸概念大幅下挫;地产、酒店餐饮板块逆市拉升。基本面预期好,中期看多,大盘将摆脱底部区域。短期技术面不乐观,有回调压力。各地疫情暴发或施压经济复苏。

策略建议:

观望

国债

市场热点及投资逻辑:

上一交易日,国债期货全线收涨。公开市场方面,央行公告称,为维护年末流动性平稳,12月19日以利率招标方式开展了90亿元7天期和760亿元14天期逆回购操作,中标利率分别为2.0%、2.15%。Wind数据显示,20亿元逆回购到期,因此当日净投放830亿元。这是央行自9月30日以来重启14天期逆回购操作。这是央行自9月30日以来重启14天期逆回购操作。短期改为看震荡,疫情扰动,实体融资需求短时间内难以恢复,利率上行空间有限。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率多数上涨,10年期美债收益率涨9.3个基点,金银震荡。美国12月NAHB房产市场指数为31,创2020年4月以来新低,预期为34,前值为33。贵金属的中期逻辑是美联储加息放缓,美元走弱,所以近期走势偏强。短期偏强震荡。

策略建议:

观望或轻仓持多

沪铜

市场热点及投资逻辑:

上一交易日,美元指数收跌0.18%。国内供应端,目前铜矿供应充裕,但国内冷料供应依旧紧张。消费上,年末冲量及漆包线用杆回升,上周精铜杆企业开工率较前一周回升1.35%,年末淡季仍制约其开工率处于较低水平。综合来看,短期内放缓加息兑现,铜价出现回落,不过中长期大趋势仍然向上,建议多单持有。

策略建议:

多单持有

沪铝

市场热点及投资逻辑:

上一交易日,美元指数收跌0.18%。贵州因电力短缺,当地电解铝企业被要求压减负荷。电解铝锭库存降至50万吨下方。下游方面,上周国内铝下游加工龙头企业开工率环比上周下跌0.3个百分点,铝板带等下游板块淡季显现,国内铝下游开工继续下滑。综合来看,受限电影响,贵州出现小规模停产,不过需求受淡季影响表现偏弱,从技术上看,沪铝短期内或继续下行,建议投资者暂时观望为主。

策略建议:

暂时观望。

沪锌

市场热点及投资逻辑:

上一交易日,LME锌震荡走低收四连音,报3025美元/吨。SHFE锌继续回调,主力收于23470元/吨。随着锌价高位回落后持续偏弱运行,下游刚需备货不断增加,现货交投转好。临近年底,下游虽有提前备货需求,但是整体订单不足,消费维持淡季,难以以支撑价格高位,冶炼企业库存原料充分,且过年期间,大部分冶炼企业维持正常生产,仅部分再生锌厂存在放假停产计划。12合约交割过后,锌回调压力依然存在。维持22000-25000元/吨区间震荡判断,随着价位不断接近前期支撑低位,锌锭库存重回下降趋势,沪锌仍有反弹空间,建议空单逐步止盈,暂不做多。

策略建议:

空单逐步止盈

沪铅

市场热点及投资逻辑:

上一交易日,LME铅延续高位回落态势,收于2145.5美元/吨,短期回调风险依然存在。SHFE铅沿5日均线回落,主力收于15490元/吨。交割过后,铅锭如期累库,国内疫情管控全面放松,运输问题有望得到全面缓解,铅锭厂库向社库的转移将增加,再生铅原料的运输也会顺畅,整体不利于铅价走强,但是,由于下游年底备货的惯例,受江西环保督察影响,再生铅企业产出并未太多增量,原料不足问题依然制再生铅的产出,整体支撑铅价高位,预计SHFE铅维持15500-16000元/吨高位震荡,前期空单逐步止盈。

策略建议:

前期空单逐步获利出局

原油

市场热点及投资逻辑:

欧洲对天然气价格实施紧急限制达成协议,同意为欧盟主要交易中心的未来一个月天然气价格设定180欧元/兆瓦时的上限,远低于10月份提议的275欧元/兆瓦时。俄罗斯称将做出与石油价格上限相同的决定,以回应欧盟的天然气价格上限。ICE表示欧盟天然气价格上限危及金融稳定,将审查欧盟天然气价格上限的细节及其可行性。截至12月18日,TC Energy公司已经回收了大约7233桶泄露的石油,但由于该地区即将到来的寒冷天气,石油管道恢复速度可能会放缓;监管机构正在审查Keystone管道重启计划。隔夜国际油价小幅收涨,预计短期油价区间震荡,布油参考区间75-85。

策略建议:

区间震荡,布油参考区间75-85

PTA

市场热点及投资逻辑:

终端工厂年前赶单,集中停车时间由月中延后至12月至1月上旬,江浙加弹织机印染负荷进一步回升。涤丝价格表现坚挺,终端工厂备货积极性提升,叠加部分投机性需求,聚酯库存继续下降。聚酯负荷下降1.3个百分点至67.9%,聚酯负荷下降幅度或低于此前预期。PTA和PX新装置产量陆续兑现中,随着部分PX长约落地,后期市场将回归供需面,PX和PTA均维持累库预期。预计短期PTA期价区间震荡,关注原油价格走势、下游开工情况及新装置产出进度。

策略建议:

观望

今日晨讯

有色金属

电解铝锭库存持稳 出库周度环比小幅增加

本周一,电解铝锭库存较上周四库存水平基本持稳,稳定于48.3万吨,仍是低位水平。分地区看,南海地区库存下降,目前已降至11万吨之下;上周市场交易情形好转,且周度出库量增加0.44万吨;无锡地区基本持稳为主,出库与库存均较稳定,无大幅波动,但据市场反馈,目前个别品牌现货升水保持坚挺,(例如青铜峡品牌)但普铝基本较SMMA00价格平水附近。巩义地区,上周即以反馈有部分在途货源陆续到货,本周一库存环比增加0.4万吨至7.9万吨,且上周巩义市场现货贴水超200元/吨,合约交割后有部分贸易商有补货行为,市场流转情况尚可,但下游采购刚需为主,接货一般。综合目前情况来看,预计铝锭库存仍是维持低位水平,后续关注疫情管控优化放松后,工作人员到岗问题对物流运输的影响。

交仓促使铅锭社库大增 后续关注精废价差与疫情动向

据调研,随沪铅2212合约于上周完成交割,交割品牌交仓货源抵达仓库,使得整体铅锭社会库存明显上升,直至周一仍呈微增态势,后续关注精废价差与疫情动向。

SMM七地锌锭社会库存较上周五减少0.1万吨

据SMM调研,截至本周一(12月19日),SMM七地锌锭库存总量为5.6万吨,较上周五(12月16日)减少0.1万吨,较上周一(12月12日)增加0.05万吨,国内库存录减。

欧盟各国就天然气价格上限达成协议

当地时间12月19日,欧盟各国在布鲁塞尔举行的欧盟能源部长会议上达成协议,将天然气价格上限定在每兆瓦时180欧元。该限价机制将于2023年2月15日启动。当日稍早前,欧盟轮值主席国捷克的一名政府发言人通过社交媒体宣布,欧盟各国已就天然气限价问题达成共识。

工业硅期货指定交割库

根据广期所发布,中储发展股份有限公司、中国物流股份有限公司、中远海运物流有限公司、中国外运华中有限公司、广州港物流有限公司、广东国储供应链股份有限公司、建发物流集团有限公司、厦门象屿速传供应链发展股份有限公司、广东炬申仓储有限公司、中疆物流有限责任公司、上海远盛仓储有限公司、浙江尖峰供应链有限公司为工业硅期货指定交割库(交割仓库)。

遵义铝业战限电、保生产

近日,遵义电解铝厂广大干部员工主动驻厂参与停槽相关工作。在做好疫情防控的基础上,该厂员工组织有序、不辞辛劳、连续奋战,及时将停槽铝全部舀出,尽最大努力做到颗粒归仓。同时,员工们主动作为,通过在所有停槽母线上增加软连接的方式,进一步降低了电耗损失。经过5天4夜的连续奋战,确保了公司部分电解槽安全有序地退出生产。

巴拿马关闭第一量子旗下铜矿 加剧供应担忧

就在全球面临迫在眉睫的铜短缺之际,巴拿马上周四表示,将停止加拿大第一量子矿产有限公司旗下Cobre Panamá铜矿的运营。该矿是全球最新的矿场之一,每年可生产约30万吨铜,建造成本至少为100亿美元。从短期来看,Cobre Panama的停产将加剧本已紧张的供应。近几周,嘉能可和英美资源集团都下调了未来几年的铜生产目标。

能源化工

Keystone管道恢复速度可能会放缓

截至12月18日,TC Energy公司已经回收了大约7233桶泄露的石油,但由于该地区即将到来的寒冷天气,石油管道恢复速度可能会放缓;监管机构正在审查Keystone管道重启计划。

欧洲对天然气价格实施紧急限制达成协议

欧洲对天然气价格实施紧急限制达成协议,同意为欧盟主要交易中心的未来一个月天然气价格设定180欧元/兆瓦时的上限,远低于10月份提议的275欧元/兆瓦时。俄罗斯称将做出与石油价格上限相同的决定,以回应欧盟的天然气价格上限。ICE表示欧盟天然气价格上限危及金融稳定,将审查欧盟天然气价格上限的细节及其可行性。

国内成品油价迎三连降

据国家发改委,自19日24时起,国内汽、柴油价格每吨分别降低480元和460元。折升价来看,92号汽油下调0.38元,95号汽油下调0.4元,0号柴油下调0.39元。按一般家用汽车油箱50L容量估算,加满一箱92号汽油将少花约19元。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。