投资早盘策略2022-12-29

宏观概览

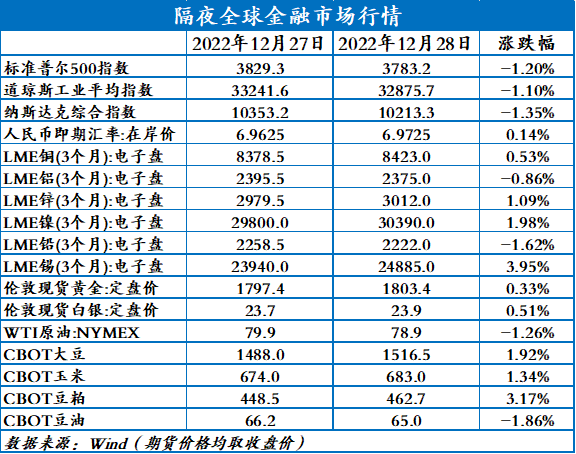

全球金融市场收评

上一交易日,美股三大指数集体收跌;欧洲股市普遍回落;亚太股市涨跌互现;富时中国A50期货收跌。纽约尾盘,美元指数涨0.31%报104.52,非美货币多数下跌。美债收益率多数上涨,10年期美债收益率涨3.9个基点。国际贵金属期货普遍收跌。国际油价全线下跌。伦敦基本金属全线收涨。CBOT农产品期货主力合约集体收涨。ICE农产品期货主力合约多数收跌。

早盘策略

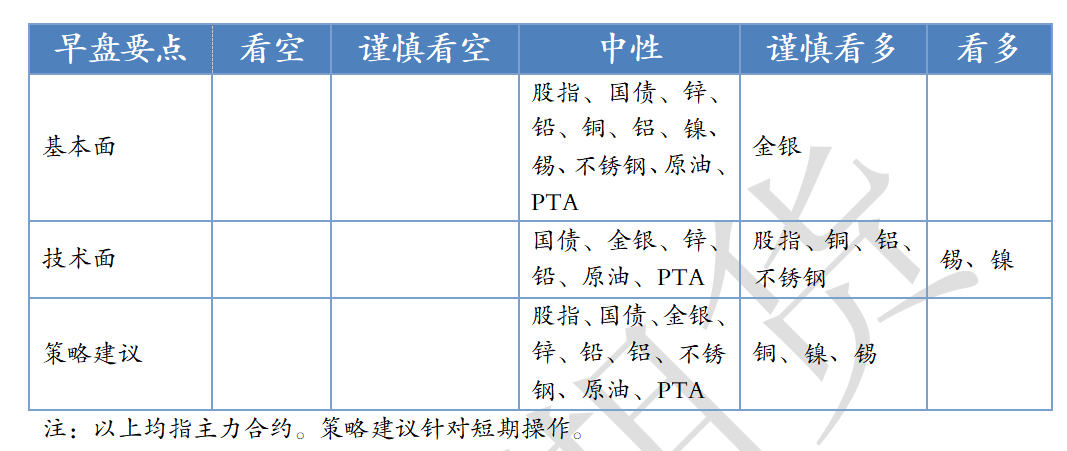

股指

市场热点及投资逻辑:

周三(12月28日),美国三大股指全线收跌,沪指跌0.26%报3087.4点。两市合计成交6508亿元,北向资金净买入39.18亿元。电力、旅游板块强势拉升,金融股集体上扬。短期技术面重新乐观,日线KDJ接近低位金叉。各地疫情爆发或施压经济复苏。观点不变:基本面预期好,中期谨慎乐观,短期的回调可能较强,或将再次探底。

策略建议:

观望

国债

市场热点及投资逻辑:

上一交易日,国债期货全线收涨。公开市场方面,央行公告称,为维护年末流动性平稳,12月28日以利率招标方式开展了1890亿元7天期和130亿元14天期逆回购操作,中标利率分别为2.0%、2.15%。Wind数据显示,190亿元逆回购到期。短期震荡。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率多数上涨,10年期美债收益率涨3.9个基点,金银下跌。美国12月里奇蒙德联储制造业指数为1,创2022年4月以来新高,预期为-10,前值为-9。贵金属的中期逻辑是美联储加息放缓,美元走弱,所以近期走势偏强。短期偏强震荡。

策略建议:

观望

沪铜

市场热点及投资逻辑:

上一交易日,美元指数收涨0.32%。国内供应端,目前铜矿供应充裕。消费上,阳性病例激增,铜杆企业生产受限,上周精铜杆企业开工率大幅下降7.58%。国内社会库存维持在低位,对铜价形成支撑。短期来看,低库存对铜价继续起到支撑作用,铜价在66000元/吨附近调整。中长期来看,我们预计美元指数已经进入下行通道,铜价大趋势仍然向上,建议多单持有。

策略建议:

多单持有

沪铝

市场热点及投资逻辑:

上一交易日,美元指数收涨0.32%。海外方面,印尼宣布明年6月禁止出口铝土矿。贵州因电力短缺,当地电解铝企业被要求压减负荷。周一电解铝锭库存小幅累库。下游方面,上周国内铝下游加工龙头企业开工率环比上周下跌1.1个百分点,铝板带等下游板块淡季显现,国内铝下游开工继续下滑。综合来看,目前基本面表现平平,铝价难以持续走高,铝价昨日大幅回落至18700元附近,建议投资者暂时观望。

策略建议:

观望

沪锌

市场热点及投资逻辑:

上一交易日,LME锌开市首日,美元小幅走高,LME锌冲高回落,整体收涨,报3012美元/吨。SHFE锌日内冲高,隔夜低开震荡,收于23805元/吨。随着锌价回落,下游逢低刚需采购带动价格反弹。但是临近元旦和春节假日,贸易商年底关账,现货成交骤降,加上国内新冠新增病例激增,员工到岗不足,下游开工受限,整体难以支撑价格反弹太高。预计沪锌短期反弹压力位在24000元/吨,临近元旦假期,持币观望为上。

策略建议:

持币观望

沪铅

市场热点及投资逻辑:

上一交易日,LME铅冲高回落,跌2.27%,收于2222美元/吨。SHFE铅日内冲高,隔夜大幅回落,收于15825元/吨。铅精矿TC持续低位,一直未有反弹迹象,彰显矿端偏紧。铅锭再次站上万六关口,下游仍有节前备货需求,市场存在一定刚性采购,另外铅锭出口窗口持续打开,出口和下游刚需共同带动下,在12合约交割过后,铅锭并未出现预期的累库,整体支撑内外盘铅价偏强运行。但是年关临近,铅酸蓄电池企业开工或进一步下滑,铅价冲高后回调压力不断增加,可把握逢高空机会,短期下方支撑在15500元/吨附近,前期空单继续持有。

策略建议:

空单继续持有

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:据Mysteel调研,11月份国内40家不锈钢厂(含新增钢厂江苏众拓)粗钢产量299.91万吨,月环比减少2.15%,年同比增8.24%。其中:

200系94.99万吨,月环比增1.7%;300系161.6万吨,月环比减2.13%;400系43.33万吨,月环比减9.7%。

12月份国内40家不锈钢厂粗钢初步排产286.67万吨,预计月环比减少4.4%,同比增加2.5%。

其中:200系92.15万吨,预计月环比减少3.0%;300系153.12万吨,预计月环比减少5.2%;400系41.4万吨,预计月环比减少4.4%。

2022年11月份印尼不锈钢粗钢排产37.05万吨(300系),月环比减少10.1%,其中316产量1.42万吨,321产量732吨;12月300系排产预计33.6万吨,环比减少9.3%。昨夜沪镍下跌0.07%,不锈钢上涨0.48%。

基本面:纯镍现货供给量进一步下降,市场现货货源稀缺升水涨幅较大,市场刚需仍存现货成交偏弱。镍铁方面,在下游需求走弱的行情下,镍铁当前供过于求。不锈钢供给恢复正常,需求疲弱,库存逐渐累积。合金方面,行业对纯镍刚需仍存,但季节性走弱。消息面混乱,刺激镍价上涨。

总结:目前公布的美国数据再次超预期,市场预期终端利率再次抬升,压低市场风险偏好。目前纯镍供极端持续偏紧但下游需求端有所回暖预计短期镍价震荡运行,技术上突破左肩顶,顺势而为不追涨。

策略建议:

顺势而为不追涨

沪锡

市场热点及投资逻辑:

根据SMM调研了解,11月份国内精炼锡产量为16200吨,较10月份环比减少3.26%,同比增幅为21.98%,1~11月累计产量同比减少0.80%,11月国内精炼锡产量实际表现稍好于预期。SMM预计12月国内精炼锡产量较11月环比明显回落,月度产量或为15040吨。

夜盘沪锡下跌0.35%,重回均线之上。

供给端,原料端供给偏紧,加工费再度走低,受此影响或后续两省综合开工率或将小幅下行。进口窗口维持关闭状态,进口亏损缩窄。

需求端,锡价延续近期偏强的走势力度,抑制了下游企业的弹性采购意愿,刚需维持下国内库存延续累库表现。

综上所述,目前公布的美国数据再次超预期,市场预期终端利率再次抬升,压低市场风险偏好。由于进口窗口关闭叠加节前下游备货库存略有去化,技术上突破左肩顶,顺势而为不追涨。

策略建议:

顺势而为不追涨

原油

市场热点及投资逻辑:

12月23日当周,美国API原油库存减少130万桶,预期减少157.5万桶,前值减少306.9万桶。汽油库存增加51万桶,预期增加10万桶,前值增加451.1万桶。精炼油库存增加39万桶,预期减少205万桶,前值增加82.8万桶。上周API原油库存降负小于预期,而成品油意外增加,隔夜国际油价震荡回落。在上周末的严寒冬季风暴过后,美国气温将迅速升温,因冬季风暴关闭的部分美国能源工厂恢复运营。预计短期油价区间震荡,关注布油85附近压力。

策略建议:

区间震荡,关注布油85附近压力

PTA

市场热点及投资逻辑:

终端需求再度转弱,聚酯产销整体偏弱。瓶片装置部分重启而长丝开工继续下降,上周聚酯负荷下降1.1个百分点至66.8%。PX和PTA存量装置开工均有所回落,但同时新装置产量陆续兑现中,PTA维持累库预期。主流供应商随行出货,现货市场流通尚可,基差维持弱势。预计短期PTA期价区间震荡,关注原油价格走势、下游开工情况及新装置产出进度。

策略建议:

观望

今日晨讯

有色金属

熬过供应链难题后 2023年汽车行业或将遭遇需求寒冬

高利率、供应链难题和全球央行加息周期背景下市场对经济衰退的担忧情绪是2022年全球汽车行业面临的主要挑战。然而,这些问题虽然得到缓解,但预计短期内无法实现根本性解决。华尔街越来越担心,尽管此时汽车产量终于呈现出回升趋势,但是今年的供应短缺难题可能很快将演变成全面的“需求破坏”局面。

SMM洋山铜现货:买卖双方分歧依旧 美金铜市场难闻成交

今日仓单报价30-50美元/吨,QP1月,均价较前一交易日不变;提单报价25-40美元/吨,QP1月,均价较前一交易日不变。报价参考12月及1月中到港货源,LME 0-3贴水21.5美元/吨。今日对01合约进口亏损在720元/吨左右,比价进一步恶化,内贸升水继续大幅下滑,均价至贴水135元/吨。今日市场仅听闻1月底到港QP2月主流火法报至60美元/吨,买方压价严重,卖方持货观望等待自然年过渡,买卖双方僵持,难闻实际成交。

11月预焙阳极出口13.45万吨 2022年全年出口或超200万吨

据海关数据显示,11月我国预焙阳极出口13.45万吨,环比减少35.42%,同比减少42.55%,出口金额达到1.57亿美金,出口单价继续下降,报1167.57美元/吨。截至目前,我国预焙阳极1-11月出口总量达到183.5万吨,较去年同期增长11.71%,出口增加19.24万吨。

铝价高涨重熔棒受挫

截至本周三,SMMA00铝价报18970元/吨,宏观方面疫情彻底放开利好消息加持下,铝价反弹,较上周五环比上涨0.9个百分点,加之工厂阳性员工增加,拖累企业开工率,部分企业放假,部分企业生产亦步入尾声,下游需求大幅收窄,重熔棒加工费受高基价和低需求影响,承压下行。各地市场加工费均有下调,成交清淡。

能源化工

上周API原油库存降负小于预期,而成品油意外增加

12月23日当周,美国API原油库存减少130万桶,预期减少157.5万桶,前值减少306.9万桶。汽油库存增加51万桶,预期增加10万桶,前值增加451.1万桶。精炼油库存增加39万桶,预期减少205万桶,前值增加82.8万桶。

冬季风暴来袭 美国最大的天然气生产商产量下降了30%

美国最大的天然气生产商EQT公司在阿巴拉契亚盆地的一些油井因严寒天气中断,产量下降了约30%。该公司首席执行官Rice表示,在冬季风暴期间,该公司的日产量下降了10亿至15亿立方英尺,但产量问题预计将在“未来几天”得到解决。Rice认为,在这种情况下,美国天然气产量的下降是“正常的”。同时他呼吁美国修建更多的天然气管道,以增加(极端天气环境下的)供暖和发电燃料的供应。

欧洲天然气价格回落至俄乌冲突前的水平

Refinitiv数据显示,荷兰产权转让设施(TTF)天然气期货日内一度下跌7.4%,至76.78欧元/兆瓦时,为10个月来最低水平。虽然自平安夜以来,欧洲的天然气储存量一直多于提取量,但分析师警告称,欧洲明年将陷入困境,届时来自俄罗斯的天然气供应量将大幅减少。荷兰国际银行大宗商品分析师Ewa Manthey表示,2023年对欧洲天然气市场来说将是艰难的一年。为确保2023/2024年冬季天然气供应充足,需要欧洲各国继续减少需求,所以天然气价格将不得不保持在较高的水平。荷兰国际银行预测2023年TTF平均价格为175欧元/兆瓦时。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。