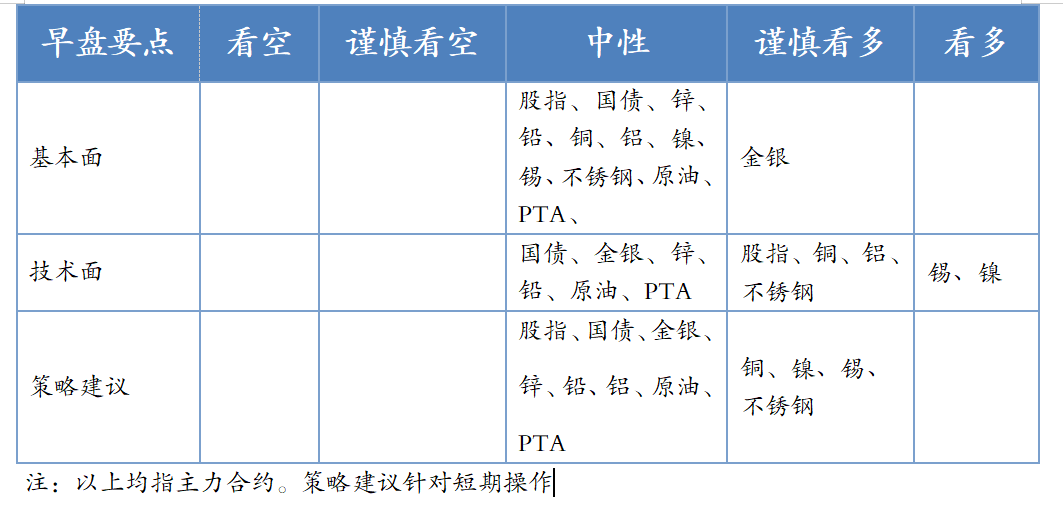

投资早盘策略2023-01-05

宏观概览

全球金融市场收评

上一交易日,美股三大指数集体收涨;欧洲股市普涨;亚太股市涨跌互现;富时中国A50期货大幅走高。纽约尾盘,ICE美元指数下跌0.24%,报104.271点。美债收益率多数下跌,10年期美债收益率跌5.7个基点。国际油价全线下跌,美油2月合约跌4.82%。伦敦基本金属全线收跌。CBOT农产品期货主力合约全线收跌。ICE农产品期货主力合约多数收跌。

早盘策略

股指

市场热点及投资逻辑:

周三(1月4日),美国三大股指全线收涨,沪指涨0.22%报3123.52点。两市合计成交7837亿元,北向资金净买入18.44亿元。造纸、家居、地产、建材等板块涨幅居前,保险、银行、建筑、旅游、软件、传媒、酿酒等板块均走强,供销社、网游、大数据概念等表现活跃;煤炭、医药、有色、半导体等板块走弱。基本面预期好,整体估值水平仍在历史低位,中长期乐观,短期看震荡。

策略建议:

观望

国债

市场热点及投资逻辑:

上一交易日,国债期货全线收涨。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,1月4日以利率招标方式开展了30亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,3300亿元逆回购到期,因此当日净回笼3270亿元。春节前震荡为主。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率多数下跌,10年期美债收益率跌5.7个基点,金涨银跌。美国12月ISM制造业PMI为48.4,创2020年5月以来新低,预期为48.5,前值为49。美联储会议纪要显示,决策者确认需要放慢加息步伐,但并没有流露出2023年要降息的想法,给转向的希望泼冷水。决策者还担心市场过于乐观,未来加息后利率达到的水平将比投资者预料的高。贵金属的中期逻辑是美联储加息放缓,美元走弱,所以近期走势偏强。短期偏强震荡。

策略建议:

观望

沪铜

市场热点及投资逻辑:

美联储表示预计高利率将继续维持一段时间,2月预计将加息25个基点。上一交易日,美元指数收跌0.39%。国内供应端,目前铜矿供应充裕。消费上,下游需求清淡叠加年末检修,上周精铜杆企业开工率继续下滑。国内社会库存维持在低位。综合来看,美联储鹰派表态,预计短期内铜价偏弱运行,叠加铜下游消费表现平平,铜价跌至64000附近。中长期来看,我们预计美元指数已经进入下行通道,铜价大趋势仍然向上,建议可在64000下方轻仓布局多单。

策略建议:

建议可在64000下方轻仓布局多单。

沪铝

市场热点及投资逻辑:

美联储表示预计高利率将继续维持一段时间,2月预计将加息25个基点。上一交易日,美元指数收跌0.39%。海外方面,印尼宣布明年6月禁止出口铝土矿。贵州因电力短缺,当地电解铝企业被要求压减负荷。电解铝锭库存继续累库。下游方面,上周国内铝下游加工龙头企业开工率环比上周下跌0.5个百分点,新订单仍然不足。综合来看,目前下游需求偏弱,库存拐点出现,美联储鹰派表态,铝价出现大幅下跌,跌至17800元附近,建议投资者暂时观望。

策略建议:

观望

沪锌

市场热点及投资逻辑:

上一交易日,LME锌收于2986美元/吨,短期下行趋势不改。SHFE锌继续走低,收于23155元/吨。元旦节前下游集中备货,节后短期消化原料库存为主,锌锭库存走高,压制锌价回落,和我们此前分析一直,沪锌这波小反弹在24000元/吨的压力位附近停止,转而下调。国内第一轮新冠感染高峰逐渐过去,预计未来对工厂开工的影响主要是春节的假期因素,目前看消费端维持淡季预期,过年期间大部分冶炼企业正常开工,下游企业备货逐步进入尾声阶段,春节过后短期累库在所难免,但是考虑到企业的低库存,目前至节后2周这段时间预计沪锌维持24000元/吨下方偏弱运行,春节临近,操作上持币观望为上。

策略建议:

持币观望

沪铅

市场热点及投资逻辑:

上一交易日,欧洲天然气价格持续走低,成本端回落,LME铅高位回落,收于2255美元/吨。SHFE铅连续回调,报15715元/吨。节后短时供需错配对价格的压制已经体现。铅价重心整体高位,持货商报价整体依然坚挺,下游接货维持刚需为主,现货端成交不足,铅锭累库预期之下。另外,废电瓶市场供应相对宽松,再生铅炼厂年底仍有备货需求,废电瓶价格仅小幅调降,但铅锭累库预期之下,沪铅仍有进一步回调空间,预计短期下方支撑在15500元/吨,考虑到春节临近,建议持币观望。

策略建议:

持币观望

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:据Mysteel调研,11月份国内40家不锈钢厂(含新增钢厂江苏众拓)粗钢产量299.91万吨,月环比减少2.15%,年同比增8.24%。其中:

200系94.99万吨,月环比增1.7%;300系161.6万吨,月环比减2.13%;400系43.33万吨,月环比减9.7%。

12月份国内40家不锈钢厂粗钢初步排产286.67万吨,预计月环比减少4.4%,同比增加2.5%。

其中:200系92.15万吨,预计月环比减少3.0%;300系153.12万吨,预计月环比减少5.2%;400系41.4万吨,预计月环比减少4.4%。

2022年11月份印尼不锈钢粗钢排产37.05万吨(300系),月环比减少10.1%,其中316产量1.42万吨,321产量732吨;12月300系排产预计33.6万吨,环比减少9.3%。昨夜沪镍下跌3.27%,不锈钢下跌2.32%。

基本面:纯镍现货供给量进一步下降,市场现货货源稀缺升水涨幅较大,市场刚需仍存现货成交偏弱。镍铁方面,在下游需求走弱的行情下,镍铁当前供过于求。不锈钢供给恢复正常,需求疲弱,库存逐渐累积。合金方面,行业对纯镍刚需仍存,但季节性走弱。消息面混乱,刺激镍价上涨。

总结:美联储12月份会议纪要超预期鹰派,风险偏好下降,大宗商品普跌。临近年关交投惨淡,多关注宏观动态,技术上跌破10日均线,观望或者试空。

策略建议:

观望或者试空。

沪锡

市场热点及投资逻辑:

根据SMM调研了解,11月份国内精炼锡产量为16200吨,较10月份环比减少3.26%,同比增幅为21.98%,1~11月累计产量同比减少0.80%,11月国内精炼锡产量实际表现稍好于预期。SMM预计12月国内精炼锡产量较11月环比明显回落,月度产量或为15040吨。

夜盘沪锡下跌1.35%,占上均线之上。

供给端,原料端供给偏紧,加工费再度走低,受此影响或后续两省综合开工率或将小幅下行。进口窗口打开有望补充国内货源。

需求端,锡价延续近期偏强的走势力度,抑制了下游企业的弹性采购意愿,刚需维持下国内库存延续累库表现。

综上所述,美联储12月份会议纪要超预期鹰派,风险偏好下降,大宗商品普跌。临近年关交投惨淡,多关注宏观动态,技术上偏中性,观望为宜。

策略建议:

观望。

原油

市场热点及投资逻辑:

路透调查显示,沙特阿美可能会将2023年2月销往亚洲的原油价格下调至15个月来最低水平,并将2月份中等酸性原油的官方售价定为贴水1.5美元/桶;近期市场前景黯淡,预计俄罗斯将向亚洲输送更多石油,但需求并未增加。12月30日当周,美国API原油库存增加329.8万桶,预期增加222.7万桶;汽油库存增加117.3万桶,预期减少150万桶;精炼油库存减少241.7万桶,预期减少183.3万桶。国际油价连续第二个交易日大幅下挫,预计短期油价低位震荡,布油关注80关口压力。

策略建议:

低位震荡,布油关注80关口压力

PTA

市场热点及投资逻辑:

装置方面,华东一套250万吨PTA新装置一条125万吨装置满负荷运行,另一条125万吨已于12月底投料,目前已出合格品,负荷在7~8成,预计后期提升至满负荷。华东一套360万吨PTA装置于1月2日起停车。华南一套110万吨PTA装置1月4日重启,该装置11月下停车检修。近期装置负荷回升,终端加弹织机印染开工季节性回落,PTA维持累库预期。主流供应商出货,基差有所走弱。预计短期PTA期价偏弱震荡,关注原油价格走势、下游开工情况及新装置产出进度。

策略建议:

偏弱震荡

今日晨讯

有色金属

青山月产能1500吨电积镍项目产品已顺利产出

据SMM了解,目前青山委托湖北某新能源企业代工生产的电积镍产品已正式产出,初步设计产能为月产1500吨,1月份将有部分体量释放。

由于天气温和 欧洲天然气价格跌至2021年以来的最低水平

欧洲天然气价格跌至2021年以来的最低水平,原因是温和气温抑制了供暖需求,大风天气减少了燃料在发电中的使用。其中荷兰天然气跌超10%,报64.75欧元;英国天然气期货跌超9%,最低触及154.26便士。温和的天气已经蔓延到整个欧洲地区,今年年初几个地方的气温都打破了月度记录。天然气价格持续走低将让欧洲松一口气。过去一年,欧洲一直在艰难应对能源成本飙升。

欧盟官员:2023年欧洲能源供应或将严重不足

欧盟委员会负责经济事务的执行副主席瓦尔季斯·东布罗夫斯基斯在接受媒体采访时强调,2023年欧盟的能源供应或将严重不足。他表示,虽然2022年期间已经做了很多工作,但这不能确保2023年能源供给充足,必须寻找额外的天然气供应,并建设配套基础设施,否则下一个冬天会非常困难,欧洲此前对俄罗斯天然气的过分依赖正在不断引发问题。

铜资源被重视 伊朗加大投资提高铜产量

据Press TV援引伊朗工业、采矿和贸易部长Reza Fatemi-Amin的发言称,伊朗计划在未来五年内花费150亿美元来增加其铜产量。拟将使该国的金属出口从现有的17亿美元提高到100亿美元以上,目标将其阴极铜的年产能从目前的28万吨提高到100多万吨。

厄瓜多尔埃尔多莫铜金矿将开工建设

据BNAmericas网站报道,加拿大企业亚德本图斯公司(Adventus Mining)和萨拉扎资源公司(Salazar Resources)计划在明年下半年开工建设投资2.5亿美元的埃尔多莫(El Domo)铜金矿床,该矿床是库里班帕(Curipamba)项目的一部分。

能源化工

沙特阿美可能会将销往亚洲的原油价格下调至15个月来最低水平

接受路透调查的4位受访者表示,沙特阿美可能会下调2023年2月销往亚洲的轻质原油官方售价(此前该售价在本月被设定在10个月来低点,为较阿曼迪拜均价升水3.25美元/桶),并将2月份中等酸性原油的官方售价定为贴水1.5美元/桶。一位接受调查的分析师表示:“近期市场前景黯淡。预计俄罗斯将向亚洲输送更多石油,但需求并未增加。”

上周美国API原油库存超预期增加

美国至12月30日当周API原油库存 329.8万桶,预期222.7万桶,前值-130万桶。

美国至12月30日当周API汽油库存 117.3万桶,预期-150万桶,前值51万桶。

美国至12月30日当周API精炼油库存 -241.7万桶,预期-183.3万桶,前值39万桶。

欧佩克12月石油日产量较11月增加

据路透调查显示,欧佩克12月石油日产量较11月增加12万桶,至2900万桶,主要受尼日利亚反弹带动。欧佩克受配额限制的成员国在12月履行了161%的减产承诺(11月为163%)。欧佩克受配额限制的成员国12月产量未达标,较目标还有78万桶/日(11月为80万桶/日)。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。