投资早盘策略2023-01-12

宏观概览

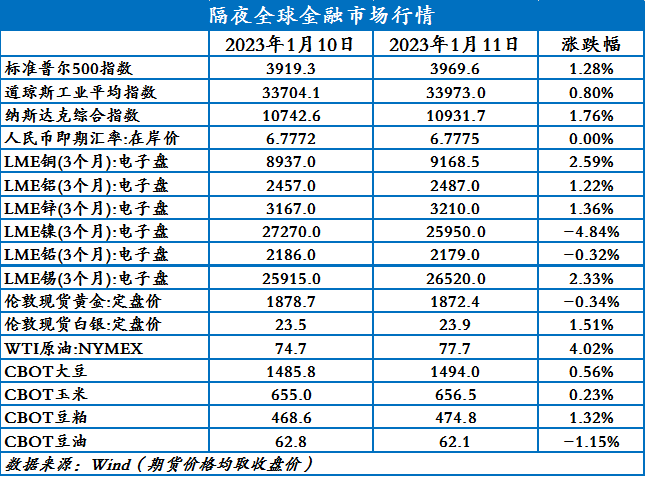

全球金融市场收评

上一交易日,美股三大指数全线收涨;欧洲和亚太股市多收涨;富时中国A50期货沿5日均线继续走高。纽约尾盘,美元指数跌0.04%报103.25,非美货币表现分化。美债收益率集体下跌,10年期美债收益率跌7.9个基点。国际油价全线上涨,美油2月合约涨3.45%。伦敦基本金属多数收涨,LME期铜涨2.88%。CBOT农产品期货主力合约集体收涨;ICE农产品期货主力合约收盘涨跌不一。

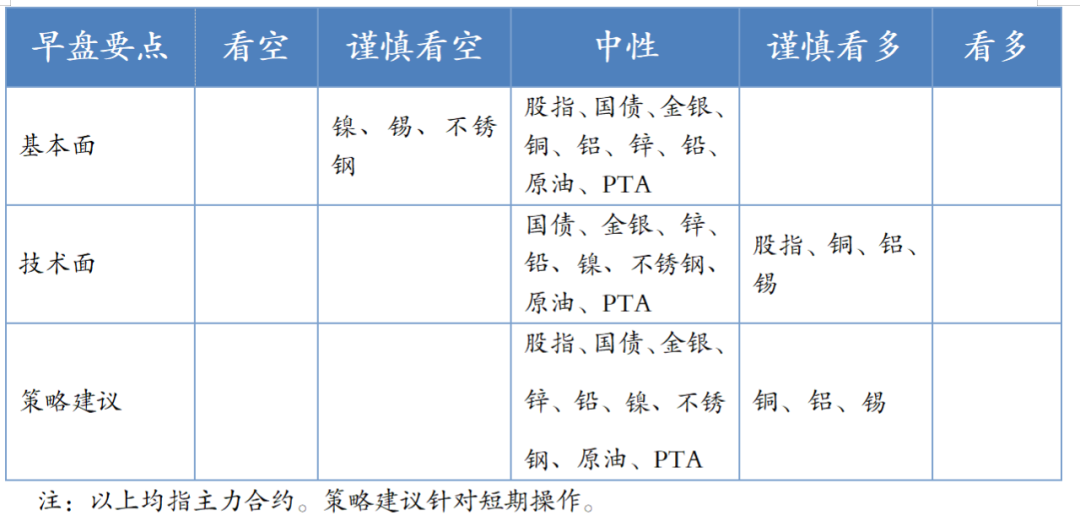

早盘策略

股指

市场热点及投资逻辑:

1月11日,美国三大股指全线收涨,沪指跌0.24%报3161.84点。两市合计成交7418亿元,北向资金净买入76.14亿元。煤炭、保险大幅拉升,燃气、银行、石油、地产板块亦上扬,CXO概念、婴童概念、辅助生殖等题材表现活跃;旅游、软件、传媒、酒店餐饮、零售、半导体、酿酒、汽车、电力、券商等板块下挫。基本面预期好,整体估值水平仍在历史低位,中长期乐观,短期看震荡。

策略建议:

观望

国债

市场热点及投资逻辑:

上一交易日,国债期货震荡攀升小幅收涨。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,1月11日以利率招标方式开展了650亿元7天期和220亿14天期逆回购操作,中标利率分别2.0%、2.15%。Wind数据显示,160亿元逆回购到期,因此当日净投放710亿元。春节前震荡为主。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率集体下跌,10年期美债收益率跌7.9个基点,金银震荡。美联储主席鲍威尔:物价稳定是健康经济的基础。在通胀高企的情况下恢复价格稳定可能需要采取短期内不受欢迎的措施。美联储柯林斯:支持放缓加息步伐,倾向于在2月会议上加息25个基点。贵金属的中期逻辑是美联储加息放缓,美元走弱,所以近期走势偏强,但行情持续性存疑。短期震荡。

策略建议:

观望

沪铜

市场热点及投资逻辑:

上一交易日,美元指数收跌0.03%。国内供应端,目前铜矿供应充裕。消费上,下游陆续结束年前生产,上周精铜杆企业开工率继续下滑。综合来看,市场已经完全消化美联储加息路径,同时市场预期美国12月cpi低于预期,铜价大幅反弹,涨至69000元/吨上方,短期内铜价有望继续向上突破。中长期来看,我们预计美元指数已经进入下行通道,铜价大趋势仍然向上,建议多单持有。

策略建议:

多单持有

沪铝

市场热点及投资逻辑:

上一交易日,美元指数收跌0.03%。贵州地区第三轮限电来袭,各电解铝企业要求再减 50 万千瓦负荷。电解铝锭库存继续累库,累库至60万吨以上。下游方面,春节临近下游陆续放假,上周国内铝下游加工龙头企业开工率环比上周下跌0.6个百分点。综合来看,此前铝价的持续下跌是对库存拐点出现和消费疲软的定价,随着近期市场情绪的转好,短期内铝价迎来反弹。中长期来看,国内需求复苏可期,铝价重心有望逐步抬升,建议投资者多单持有。

策略建议:

多单持有

沪锌

上一交易日,LME锌继续反弹,收于3210美元/吨。铜价、原油价格集体反弹,带动市场多头情绪回升,SHFE锌反弹至24000元/吨附近承压,主力收于23925元/吨。本周是下游备货的最后一周,下周即将进入春节放假阶段,需求端季节性回落整体难以支撑锌价反弹过高。美元指数仍处于高位回落,整体对锌价反弹构成利好,短期多空共存影响下,关注24000元/吨关键压力位能否突破,考虑到春节临近,不建议追高做多,操作上持币观望为上。

策略建议:

持币观望

沪铅

市场热点及投资逻辑:

上一交易日,LME铅继续回调,收于2179美元/吨目前处于上行通道下轨附近,需要密切关注能否止跌企稳。SHFE铅持续回落,主力收于15410元/吨。节后短时供需错配对价格的压制已经体现。本周下游完成备货,且临近年关,电池厂最后一批货发送过后,普遍停止发货,进入春节假期,终端备货基本结束,需求端延续下滑态势。部分原、再生铅过年期间放假,但是仍有大部分冶炼企业暂无放假计划,短期铅的供需错配下,累库压力对价格构成利空。由于铅价回调至120日均线关键支撑为,建议前期空单止盈,未开仓暂时观望。

策略建议:

空单止盈,未开仓者观望

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:据Mysteel调研,11月份国内40家不锈钢厂(含新增钢厂江苏众拓)粗钢产量299.91万吨,月环比减少2.15%,年同比增8.24%。其中:

200系94.99万吨,月环比增1.7%;300系161.6万吨,月环比减2.13%;400系43.33万吨,月环比减9.7%。

12月份国内40家不锈钢厂粗钢初步排产286.67万吨,预计月环比减少4.4%,同比增加2.5%。

其中:200系92.15万吨,预计月环比减少3.0%;300系153.12万吨,预计月环比减少5.2%;400系41.4万吨,预计月环比减少4.4%。

2022年11月份印尼不锈钢粗钢排产37.05万吨(300系),月环比减少10.1%,其中316产量1.42万吨,321产量732吨;12月300系排产预计33.6万吨,环比减少9.3%。昨夜沪镍下跌1.51%,不锈钢上涨0.15%。

基本面:纯镍现货供给量进一步下降,市场现货货源稀缺升水涨幅较大,市场刚需仍存现货成交偏弱。镍铁方面,在下游需求走弱的行情下,镍铁当前供过于求。不锈钢供给恢复正常,需求疲弱,库存逐渐累积。合金方面,行业对纯镍刚需仍存,但季节性走弱。消息面混乱,刺激镍价上涨。

总结:人民银行会议叠加powell没有任何关于货币政策的言论,市场风险偏好整体抬升。临近年关交投惨淡,多关注宏观动态,技术上跌破20日均线,接近60日均线,跌势可能暂缓,空单可以部分止盈,激进者可以继续持有。关注CPI数据的发布。

策略建议:

部分止盈

沪锡

市场热点及投资逻辑:

根据SMM调研了解,11月份国内精炼锡产量为16200吨,较10月份环比减少3.26%,同比增幅为21.98%,1~11月累计产量同比减少0.80%,11月国内精炼锡产量实际表现稍好于预期。SMM预计12月国内精炼锡产量较11月环比明显回落,月度产量或为15040吨。

夜盘沪锡上涨2.41%,重新站上5日均线。

供给端,原料端供给偏紧,加工费再度走低,受此影响或后续两省综合开工率或将小幅下行。进口窗口打开继续补充国内货源。

需求端,锡价持稳,节前采购平稳,国内库存略有去化。

综上所述,人民银行会议叠加powell没有任何关于货币政策的言论,市场风险偏好整体抬升。临近年关交投惨淡,多关注宏观动态,技术上偏多,逢低多单为主。关注CPI数据的发布。

策略建议:

逢低做多

原油

市场热点及投资逻辑:

由于极寒天气导致炼厂关闭,1月6日当周美国EIA原油库存增加1896.20万桶,预期减少224.3桶,前值增加169.4万桶;汽油库存增加411.40万桶,预期增加118.6万桶;精炼油库存减少106.90万桶,预期减少47.2万桶。美国国内原油产量增加10.0万桶至1220.0万桶/日。尽管原油库存猛增,但中国经济和需求恢复预期乐观提振油价,隔夜国际油价涨超3%。预计短期油价区间震荡,布油关注80关口附近表现。

策略建议:

区间震荡,布油关注80关口附近表现

PTA

市场热点及投资逻辑:

终端进入假期模式,聚酯长丝装置检修而瓶片装置开启,聚酯负荷下降较为缓慢。近期国内PTA装置重启较多,加之新装置负荷提升供应趋增,PTA市场动态累库。随着管控放开经济恢复,下游需求有望改善,对市场形成一定支撑。隔夜国际油价大涨,夜盘PTA随之反弹。预计短期PTA期价区间震荡,关注原油价格走势、下游开工情况及新装置产出进度。

策略建议:

区间震荡

今日晨讯

有色金属

卡莫阿铜矿2022年产量同比增长215% 预计今年最高产铜43万吨

紫金矿业旗下刚果(金)卡莫阿-卡库拉铜矿2022年生产精矿含铜金属量同比增长215%至333,497吨,达到当年生产指导目标(29-34万吨)的上限。当前,卡莫阿项目技改工程超计划推进,正在进行最后阶段的装机工作,计划2023年4月进行联动试车,加快实现一期、二期选厂的综合设计产能提升至920万吨/年,将铜产能提升至约45万吨/年。随着产能的不断提升,预计2023年,卡莫阿-卡库拉铜矿生产精矿含铜金属量约为39-43万吨。

第一量子:将对巴停矿令进行上诉 新合同谈判中

巴拿马政府与第一量子矿产公司(First Quantum Minerals)的纠纷仍在继续,援引mining消息,加拿大第一量子周二表示,公司计划对巴拿马政府下令停止其在该国的大型铜矿的命令提出上诉。双方仍在就新的合同进行谈判,该合同将增加第一量子的特许权使用费。

中东石油大国加速挺进采矿领域 投资铁矿石、铜、镍和锂产业

据路透消息,英国全球大宗商品控股公司(Global Commodities Holdings)表示,其计划中的实物镍交易平台将于2月底推出,希望创建伦敦金属交易所(LME)镍期货合约的替代方案。GCH的目标是通过其替代方案将现货价格与期货市场活动分离,为镍市场带来更大的稳定性。

工信部:稳住汽车等大宗消费 促进优势新能源汽车整车企业做强做大

1月11日,全国工业和信息化工作会议在北京召开。会议强调,2023年要抓好十三个方面重点任务。一是全力促进工业经济平稳增长。稳住汽车等大宗消费,实施消费品“三品”行动,深化信息消费示范城市建设,扩大适老化家居产品和生活用品供给;培育壮大新兴产业。用市场化办法促进优势新能源汽车整车企业做强做大和配套产业发展。

能源化工

上周美国EIA原油库存大幅飙升

由于极寒天气导致炼厂关闭,1月6日当周美国EIA原油库存增加1896.20万桶,预期减少224.3桶,前值增加169.4万桶;汽油库存增加411.40万桶,预期增加118.6万桶;精炼油库存减少106.90万桶,预期减少47.2万桶。美国国内原油产量增加10.0万桶至1220.0万桶/日。

国家能源集团2022年多项生产经营指标创历史最好水平

煤炭产量6亿吨,煤炭销量7.9亿吨,煤炭销量达到全国约18%,电煤供应量占全国约四分之一。发电量1.14万亿千瓦时,以不到全国11%的装机贡献全国约14%的发电量。供热量4.98亿吉焦,供热总量全国第一。全年完成投资1923亿元,同比增长44.6%。集中开工3批40个、总投资超2100亿元的优质项目。新能源项目开工2557万千瓦、投产1180万千瓦,可再生能源装机占比达到31%。电力项目在建规模超7000万千瓦。

中国海油:2023年公司净产量目标为650-660百万桶油当量

中国海油公告,2023年,公司的净产量目标为650-660百万桶油当量,其中中国约占70%、海外约占30%。公司的资本支出预算总额为1000亿-1100亿元。公司预计将有九个新项目投产,主要包括中国的渤中19-6凝析气田Ⅰ期开发项目和陆丰12-3油田开发项目以及海外的巴西Mero2项目和圭亚那Payara项目等。2022年至2024年,公司全年股息支付率预计将不低于40%;全年股息绝对值预计不低于0.70港元/股(含税)。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。