投资早盘策略2023-01-16

宏观概览

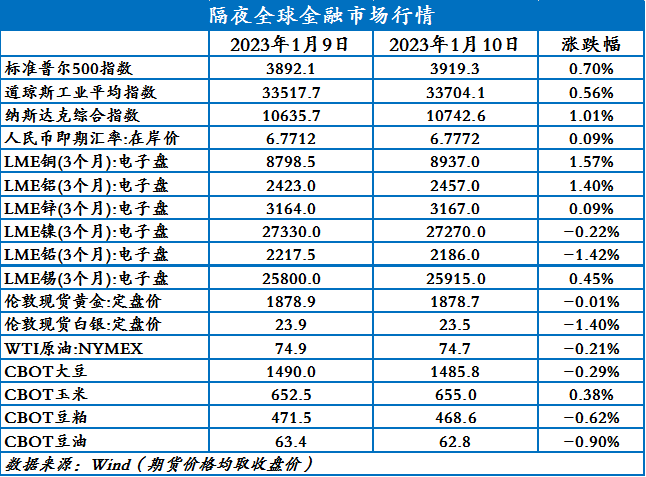

全球金融市场收评

上一交易日,美股全线收涨,另外,因马丁·路德·金纪念日假期,纳斯达克、纽交所、美交所于1月16日休市。欧洲和亚太股市多收涨;富时中国A50期货再走高。ICE美元指数一度跌穿102%,上周跌超1.6%创九周最大单周跌幅。美债收益率多数上涨。国际油价全线上涨。伦敦基本金属多数收涨,LME锡涨4.45%。CBOT农产品期货主力合约普遍收涨;ICE农产品期货主力合约普遍收涨。

早盘策略

股指

市场热点及投资逻辑:

周五(1月13日),美国三大股指全线收涨,沪指涨1.01%报3195.31。两市合计成交7023亿元,北向资金净买入133.36亿保险、券商、酿酒、医药、银行等板块均走强,家居、建材、农业、食品饮料、地产等板块均上扬,生物疫苗、医美概念、新冠检测、消费医疗等题材表现活跃。基本面预期好,整体估值水平仍在历史低位,中长期乐观,短期技术面偏弱,看弱势震荡。上方是3200年线压力。

策略建议:

观望

国债

市场热点及投资逻辑:

上一交易日,国债期货全线收跌。公开市场方面,央行公告称,为维护春节前流动性平稳,1月13日以利率招标方式开展了550亿元7天期和770亿14天期逆回购操作,中标利率分别2.0%、2.15%。Wind数据显示,20亿元逆回购到期,因此当日净投放1300亿元,上周净投放2130亿元。春节前震荡为主。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率多数上涨,10年期美债收益率涨5.2个基点,金银上涨。美国1月密歇根大学消费者信心指数初值64.6,创2022年4月以来新高,预期60.5,前值59.7。美国1月一年期通胀率预期4%,创2021年6月以来新低,预期4.3%,前值4.4%。金银短期震荡。

策略建议:

观望

沪铜

市场热点及投资逻辑:

上一交易日,美元指数收跌0.06%。国内供应端,目前铜矿供应充裕。消费上,下游陆续结束年前生产,上周精铜杆企业开工率继续下滑7.22%。综合来看,供需并无太大矛盾,宏观主导铜价继续上涨,美元指数继续下跌背景下,近期铜价大幅反弹,考虑到目前铜价已经接近70000元的高位,投资者可考虑多单部分止盈。中长期来看,我们预计美元指数已经进入下行通道,铜价大趋势仍然向上。

策略建议:

考虑多单部分止盈

沪铝

市场热点及投资逻辑:

上一交易日,美元指数收跌0.06%。贵州地区第三轮限电来袭,各电解铝企业要求再减 50 万千瓦负荷。电解铝锭库存继续累库,累库至65.3万吨。下游方面,春节临近下游陆续放假,上周国内铝下游加工龙头企业开工率环比上周下跌1.4个百分点。综合来看,目前消费仍然疲软,库存持续累库,不过中长期来看,国内需求复苏可期,近期铝价持续反弹,建议投资者多单持有。

策略建议:

多单持有

沪锌

市场热点及投资逻辑:

上一交易日,美元指数大幅走低,LME锌反弹2.61%,收于3320美元/吨,目前处于第一压力位附近,关注回调压力。SHFE锌受到宏观拉动,主力反弹至24270元/吨。一方面宏观利好,另一方面,多铜空锌的资金短时获利离场,空头平仓叠加多头少量入场,拉升了锌价。但是,由于春节前一周的供需错配,基本面对锌仍有压制,切勿追高做多,假期临近,为规避春节期间的不确定性,建议空仓过节。

策略建议:

持币观望

沪铅

市场热点及投资逻辑:

上一交易日,美元持续回落,LME铅大涨2.12%,收于2244.5元/吨,上行趋势不改。SHFE铅现阳包阴行情,主力收于15405元/吨。进入春节假期,终端备货基本结束,需求端延续下滑态势。部分原、再生铅过年期间放假,但是仍有大部分冶炼企业暂无放假计划,短期铅的供需错配下,累库压力对价格构成利空。由于铅价回调至120日均线关键支撑为,建议前期空单止盈,未开仓暂时观望,待节后下游消费复苏之后,逢低做多

策略建议:

空单止盈,待春节后下游消费复苏,逢低做多

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:Mysteel调研,2023年1月份国内33家不锈钢厂粗钢排产为227.96万吨,预计月环比减少20.2%,同比减少4.6%。其中:200系63.7万吨,预计月环比减少33.6%,年同比减少2.0%;300系119.19万吨,预计月环比减少15.8%,年同比减少6.2%;400系45.07万吨,预计月环比减少6.4%,年同比减少3.8%;2022年12月份印尼不锈钢粗钢排产32.5万吨(300系),月环比减少12.28%,同比减少27.78%;2023年1月排产预计35.2万吨,环比增加8.3%,同比减少21.8%。

基本面:纯镍现货供给量进一步下降,市场现货货源稀缺升水涨幅较大,市场刚需仍存现货成交偏弱。镍铁方面,在下游需求走弱的行情下,镍铁当前供过于求。不锈钢供给恢复正常,需求疲弱,库存逐渐累积。合金方面,行业对纯镍刚需仍存,但季节性走弱。消息面混乱,刺激镍价上涨。

总结:通胀数据没有波澜,市场开始寻找下一个锚,整体上波动收窄。临近年关交投惨淡,多关注宏观动态,技术上60日均线止跌,可以考虑轻仓试多。

策略建议:

轻仓试多

沪锡

市场热点及投资逻辑:

根据SMM调研了解,11月份国内精炼锡产量为16200吨,较10月份环比减少3.26%,同比增幅为21.98%,1~11月累计产量同比减少0.80%,11月国内精炼锡产量实际表现稍好于预期。SMM预计12月国内精炼锡产量较11月环比明显回落,月度产量或为15040吨。

夜盘沪锡上涨4.23%,重新站上5日均线。

供给端,原料端供给偏紧,加工费再度走低,受此影响或后续两省综合开工率或将小幅下行。进口窗口打开继续补充国内货源。

需求端,锡价持稳,节前采购平稳,国内库存略有去化。

综上所述,通胀数据没有波澜,市场开始寻找下一个锚,整体上波动收窄。临近年关交投惨淡,多关注宏观动态,技术上偏多,逢低多单为主。

策略建议:

多单持有

原油

市场热点及投资逻辑:

美国通胀降温,市场对美联储放缓加息的预期有所强化,美元指数大幅走低利好油价。海关数据显示,尽管中国2022年全年原油进口量连续第二年下滑,但12月的原油进口量同比增长4%,是2022年第三高的月度购买量。中国经济和需求恢复预期乐观亦提振油价,但美国原油库存意外大增,以及衰退担忧限制油价涨幅。预计短期油价区间震荡,布油参考区间80-90。

策略建议:

区间震荡,布油参考区间80-90

PTA

市场热点及投资逻辑:

终端进入假期模式,但部分工厂积极追加原料备货,聚酯产品库存下降。聚酯负荷季节性下滑,上周环比下降1.4个百分点至66.1%。近期国内PTA装置重启较多,PTA负荷提升2.4个百分点至69%,加之新装置负荷提升供应趋增,PTA市场动态累库。随着管控放开经济恢复,未来需求恢复预期乐观。近日油价反弹,成本支撑强劲。预计短期PTA期价偏强震荡,关注原油价格走势、下游开工情况及新装置产出进度。

策略建议:

偏强震荡

今日晨讯

有色金属

春节假期倒计时 精铜杆行业周度开工率下滑至49.2%

上周SMM调研了国内主要大中型铜杆企业的生产及销售情况,综合看企业开工率约为49.2%,较上周下降7.22个百分点。

部分大型炼厂春节不停炉 还原铅节后有较高的累库预期

年关将至,炼厂春节期间放假安排存在差异。据SMM调研,本周已有部分炼厂停炉,工人和管理人员均放假离厂回家过年;另有多数炼厂下周停产放假,年后初六或初八复产,还有部分炼厂老板表示要考虑节后的铅行情走势、工人返厂时间等因素来决定复产时间。2022年下半年因疫情封控影响物流,部分炼厂原料采购困难而停产检修;后因政策放开,炼厂工人感染新冠病毒者数量激增影响生产,个别炼厂也选择停产检修;以上提到的这部分炼厂复产后多数表示今年春节不停炉,正常生产。综上所述,春节期间正常生产的大型炼厂较多,叠加物流即将停运,预计节后各炼厂还原铅成品库存累库较高。

下游企业陆续进入放假周期 镀锌开工延续弱势

上周镀锌开工环比下降至29.58%。周内临近春节,企业前期点价的锌锭陆续到货,企业原料库存增加。上周企业陆续进入放假模式,尚在生产的企业也逐步减停产线,北方企业基本上于1月10日-1月13日放假,整体开工天数下降,另外南方部分企业因有省内临时订单,于上周末放假,整体来看企业放假较早,周内国内钢材价格上涨,企业销售不畅下成品库存增加。预计本周,恰逢春节假期,企业基本进入停产状态,只有少数企业会生产至1月18日,整体开工下降明显。

秘鲁矿商Minsur关闭锡矿运营

外电1月12日消息,秘鲁矿业公司Minsur周四在一份声明中说,暂停圣拉斐尔锡矿的运营。该矿为全球最大的锡矿之一,位于普诺南部地区,那里爆发反政府抗议活动。声明称:“我们一直在减少运营,我们最大的生产线--该矿--已暂时停产。”

能源化工

卡塔尔官员认为欧洲将重新进口俄天然气

卡塔尔能源事务国务大臣、卡塔尔能源公司总裁兼首席执行官萨阿德·卡比15日在阿联酋首都阿布扎比举行的全球能源论坛上表示,在2025年之前,全球天然气产能不会增长太多,能源市场依旧脆弱。虽然欧洲国家声称将摆脱对俄罗斯天然气的依赖,但他认为事态会随着时间推移而改变,欧洲国家最终将恢复从俄罗斯进口天然气。

阿联酋能源部长:欧佩克+的生产能力下降了370万桶/日

阿联酋能源部长:由于对石油行业的投资减少,欧佩克+的生产能力下降了370万桶/日。阿联酋正提前采取措施,以弥补一些国家石油生产能力的下降。由于欧洲对俄罗斯原油的制裁,欧佩克+面临石油市场供需面出现波动的情况。

道明证券:基金经理上周减少美油多头头寸,增加空头头寸

CFTC数据显示,基金经理上周削减WTI原油期货多头头寸并增加空头头寸。由于疫情和全球经济放缓,市场对原油短期需求的担忧加剧,促使许多投资者预计2023年初油市将供过于求。因此,投机者抛售多头头寸。然而,随着时间的推移,新冠疫情后的经济正常化、西方需求结束下降、美联储转向鸽派的预期以及欧佩克可能的供应面调整,都应该有助于改善今年下半年石油市场的情绪。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。