投资早盘策略 2022-12-13

宏观概览

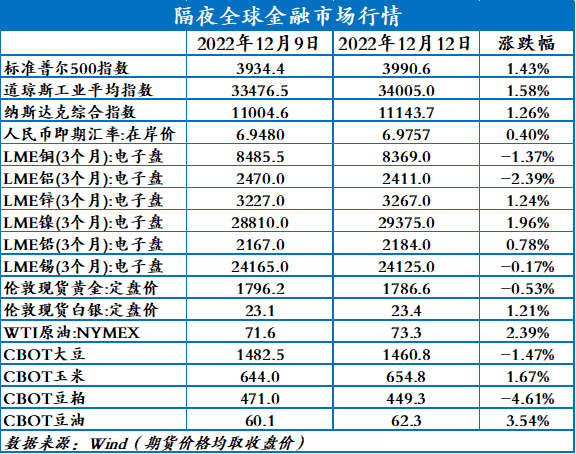

全球金融市场收评

上一交易日,美股三大指数低开高走集体收涨,投资者准备迎接11月消费者价格指数(CPI)和美联储决议;欧洲和亚太股市多数收跌;富时中国A50期货高位回落。纽约尾盘,美元指数涨0.08%报105.01,非美货币多数下跌。国际贵金属期货普遍收跌。伦敦基本金属多数收跌,LME期铜跌2.04%。国际油价反弹。CBOT农产品期货主力合约收盘涨跌不一;ICE农产品期货主力合约收盘涨跌不一。

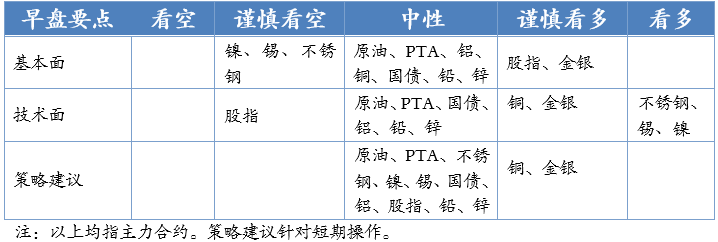

早盘策略

股指

市场热点及投资逻辑:

周一(12月12日),美国三大股指全线收涨,沪指跌0.87%报3179.04点。两市合计成交9098亿元,北向资金净卖出43.38亿元。金融、地产等板块下挫,医药板块掀涨停潮。基本面预期好,中期观点为看多,大盘将摆脱底部区域。短期技术面不乐观,有回调压力。各地疫情爆发或施压经济复苏。

策略建议:

持多

国债

市场热点及投资逻辑:

上一交易日,国债期货小幅收跌。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,12月12日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。20亿元逆回购到期,因此当日完全对冲到期量。中期看空债市。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率多数上涨,10年期美债收益率涨2个基点,金银下跌。纽约联储的最新调查显示,美国11月一年期通胀预期下降0.7%至5.20%,创去年8月来新低。美国财长耶伦:美国经济有衰退的风险,但这肯定不是降低通货膨胀的必要因素;我们将看到未来一年通胀大幅下降,到2023年年底“通胀会低得多”。贵金属的中期逻辑是美联储加息放缓,美元走弱,所以近期走势偏强。短期偏强震荡。

策略建议:

观望或轻仓持多

沪铜

市场热点及投资逻辑:

上一交易日,美元指数小幅走高0.09%。四川和广西电解铝企业继续复产,整体来看,电解铝运行产能呈现小幅抬升趋势。电解铝锭库存维持在50万吨附近。下游方面,上周国内铝下游加工龙头企业开工率环比上周下跌0.7个百分点,疫情管控政策放松,但需求暂未回升。海外方面,LME库存大幅增加3万吨。综合来看,LME库存大幅增加,国内库存停止去库,昨日铝价大幅走低,跌至前期震荡区间,我们认为铝价在18500仍有支撑,建议投资者可在支撑位附近轻仓试多。

策略建议:

多单持有

沪铝

市场热点及投资逻辑:

上一交易日,美元指数小幅走高0.1%。四川和广西电解铝企业继续复产,整体来看,电解铝运行产能呈现小幅抬升趋势。电解铝锭库存维持在50万吨附近。下游方面,上周国内铝下游加工龙头企业开工率环比上周下跌0.7个百分点,疫情管控政策放松,但需求暂未回升。综合来看,近期宏观情绪转好,同时国内铝锭库存维持在低位,预计后续铝价仍有一定上涨空间,技术上看,短期内铝价高位盘整,后续有望继续向上突破,建议投资者多单持有。

策略建议:

多单持有

沪锌

市场热点及投资逻辑:

上一交易日,LME锌继续走高,突破前期支撑位,收于3267美元/吨。SHFE锌窄幅震荡,主力合约收于24905元/吨,临近交割,12合约走势依旧偏强,突破前期压力收25160元/吨。近期宏观预期继续回暖,国内疫情逐步回归常态化管理,运输问题全面缓解,但是,淡季之下,下游新增订单不足,逢高慎采,难以支撑锌价持续高位,随着天气转冷,北方矿山陆续停产,预计短期锌精矿TC难以进一步上行。不过冶炼企业库存原料充分,且过年期间,大部分冶炼企业维持正常生产,仅部分再生锌厂存在放假停产计划。消费淡季预期不改,预计沪锌仍难逃震荡格局。目前市场仍在静待美联储12月15日的动作,预计短期锌价维持25000元/吨压力位附近窄幅震荡,12合约交割过后,锌回调压力依然存在。维持22000-25000元/吨区间震荡判断。

策略建议:

逢高做空

沪铅

市场热点及投资逻辑:

上一交易日,LME铅回踩20日均线后反弹,收于2184美元/吨,低库存给LME铅提供了较强的上涨动力,美元高位震荡,伦铅位于前高压力位附近,尚未形成有力突破,短期回调风险依然存在。SHFE铅放量下跌,隔夜反弹5日均线后再次承压回落,主力收于15570元/吨。临近交割,我们前期指出铅价高位震荡,较大的期现价差会抬升持货商交仓意愿。铅锭如期累库,国内疫情管控全面放松,运输问题有望得到全面缓解,铅锭厂库向社库的转移将增加,再生铅原料的运输也会顺畅,整体不利于铅价走强,但是,由于下游年底备货的惯例,后续仍需要关注再生铅企业减产和下游备货对铅锭平衡表的影响,预计SHFE铅维持15500-16000元/吨高位震荡,区间内高抛低吸。

策略建议:

前期空单逐步获利出局

沪镍

市场热点及投资逻辑:

基本面上总体中性偏多:据Mysteel调研,11月份国内40家不锈钢厂(含新增钢厂江苏众拓)粗钢产量299.91万吨,月环比减少2.15%,年同比增8.24%。其中:

200系94.99万吨,月环比增1.7%;300系161.6万吨,月环比减2.13%;400系43.33万吨,月环比减9.7%。

12月份国内40家不锈钢厂粗钢初步排产286.67万吨,预计月环比减少4.4%,同比增加2.5%。

其中:200系92.15万吨,预计月环比减少3.0%;300系153.12万吨,预计月环比减少5.2%;400系41.4万吨,预计月环比减少4.4%。

2022年11月份印尼不锈钢粗钢排产37.05万吨(300系),月环比减少10.1%,其中316产量1.42万吨,321产量732吨;12月300系排产预计33.6万吨,环比减少9.3%。昨夜沪镍上涨1.09%,不锈钢下跌1.00%。

基本面:镍铁方面,在下游需求走弱的行情下,镍铁当前供过于求。不锈钢持续亏损,11月或有减产。需求端来看,据SMM调研,上周锡佛两地不锈钢现货价格弱稳运行,疫情影响推迟提货,库存累积。合金方面,行业对纯镍刚需仍存,但季节性走弱。消息面混乱,刺激镍价上涨。

总结:社融不及预期,大宗整体呈回落态势,关注今晚美通胀数据。基本面供需两弱,技术上盘面价格接近新高附近,多有恐高情绪,不建议追涨,观望为宜,等待逼仓结束回落为宜。

策略建议:

观望。

沪锡

市场热点及投资逻辑:

根据SMM调研了解,11月份国内精炼锡产量为16200吨,较10月份环比减少3.26%,同比增幅为21.98%,1~11月累计产量同比减少0.80%,11月国内精炼锡产量实际表现稍好于预期。SMM预计12月国内精炼锡产量较11月环比明显回落,月度产量或为15040吨。

夜盘沪锡上涨0.57%,大跌后反弹。

供给端,原料端供给偏紧,加工费再度走低,受此影响或后续两省综合开工率或将小幅下行。进口窗口维持关闭状态,进口亏损缩窄。

需求端,锡价延续近期偏强的走势力度,抑制了下游企业的弹性采购意愿,刚需维持下国内库存延续累库表现。

综上所述,社融不及预期,大宗整体呈回落态势,关注今晚美通胀数据。宏观主导,基本面供需双弱,技术上呈背离形态,不建议追涨,观望为宜。

策略建议:

观望。

原油

市场热点及投资逻辑:

美加主要输油管道Keystone重启时间推迟,这将影响库欣石油中心的库存水平,并削减两个炼油中心的原油供应,隔夜国际油价止跌反弹。目前该管道破裂已经导致14000桶石油泄露,是近10年来美国最大的原油泄漏事件,Keystone管道的维修时间比预期要长,增加了库欣库存进一步减少的可能性。库欣中心目前库存水平维持在2400万桶,相当于最大储量的三分之一。机构预估,如果管道关闭超过10天,库欣储油量可能会接近历史最低水平2000万桶。10月份美国称当油价在67-72美元左右或以下时将为SPR回购原油。国际油价连续下跌后有超跌反弹迹象,关注布油80-85附近压力,关注本周欧佩克月报及美联储议息会议。

策略建议:

观望

PTA

市场热点及投资逻辑:

国际油价止跌反弹,PX价格保持坚挺,PTA成本支撑有所增强。随着各地管控措施放开,年前小订单有所增加,终端部分工厂集中停车时间由月中延后至12月末或1月初。江浙加弹综合开工提升至52%,江浙织机综合开工下提升至47%,江浙印染综合开工提升至56%。终端投机性备货需求回升,聚酯库存有所去化。聚酯负荷下降2.1个百分点至69.5%,聚酯负荷下降幅度或低于此前预期。PTA和PX新装置产量陆续兑现中,但新增量短期相对有限,且因PX原料合约尚未完全谈拢,部分PTA工厂因原料偏紧降负,上周PTA负荷进一步下调2.2个百分点至66.3%,累库幅度面临修正。预计短期PTA期价低位震荡,关注原油价格走势及新装置产出进度。

策略建议:

低位震荡

今日晨讯

有色金属

周末全国主流地区铜库存增加0.31万吨

截至12月12日周一,SMM全国主流地区铜库存环比上周五增加0.31万吨至10.79万吨,总库存较去年同期的9.48万吨高1.31万吨。周末全国各主要地区的库存增减各半。

电解铝锭库存停止降库 铝棒库存维持降幅

12月12日,SMM统计国内电解铝社会库存50万吨,较上周四库存持稳,较11月底月度库存下降1.6万吨,较去年同期库存下降41.6万吨。

交割品牌抵达仓库 铅锭社库如期累增

据了解,距离沪铅2212合约交割日仅3个工作日,同时在疫情防控优化政策出台后,各地封控放开,铅主要产地运输通畅,交割品牌货源陆续抵达仓库,铅锭库存如期上升至5.07万吨,后续关注再生铅减产和下游年前惯例备库兑现的时间线。

SMM七地锌锭社会库存较上周五增加0.18万吨

据SMM调研,截至本周一(12月12日),SMM七地锌锭库存总量为5.55万吨,较上周五(12月9日)增加0.18万吨,较上周一(12月5日)增加0.1万吨,国内库存录增。

智利矿石品位不佳 英美资源下调明年铜产量预估

全球矿业公司英美资源集团周五下调了2023年的铜产量预期,原因是智利矿山的矿石品位恶化,并下调了2022年铜产量目标的上限。这家在伦敦上市的矿商预计,到2023年,其铜矿的产量将在84万至93万吨之间,而此前估计的铜矿产量为91万吨至102万吨。

能源化工

EIA预估明年1月美国页岩油产量环比小幅下调

美国能源信息署(EIA):预计美国明年1月巴肯地区原油产量增加2.1万桶/日,达到122.1万桶/日(12月为预计增加1.8万桶/日)。预计明年1月鹰滩地区原油产量增加1万桶/日,达到124.1万桶/日(上个月为预计增加1.3万桶/日)。预计美国二叠纪盆地明年1月石油产量增加3.7万桶/日,达到557.9万桶/日(上个月为预计增加4万桶/日)。预计美国1月份页岩地区石油总产量约增加9.5万桶/日,达931.8万桶/日(上个月为预计增加9.1万桶/日)。

12月主要港口乌拉尔石油装载量将下降

消息人士表示,12月俄罗斯波罗的海港口的乌拉尔石油装载量将下降至550万-570万吨(11月为600万吨)。新罗西斯克12月份的乌拉尔和西伯利亚轻质油装载量为224万吨,而11月份为247万吨。

下周年内最后调价窗口,油价有望迎来第十跌

新一轮国内成品油的调价窗口为12月19日24时,届时也将是2022年最后一次油价调价,机构预测大概率会下调。随着国际油价持续下跌,机构测算,12月9日,第4个工作日,原油变化率为下跌10.94%,预测国内成品油下调幅度为510元/吨,折算成每升的价格后,下调幅度为0.39元/升至0.44元/升,私家车加满一箱油(50L)有望便宜22元。按当前跌幅估算,如果国际油价继续走跌,那么95号汽油有望跌破8元/升。