投资早盘策略2023-01-04

宏观概览

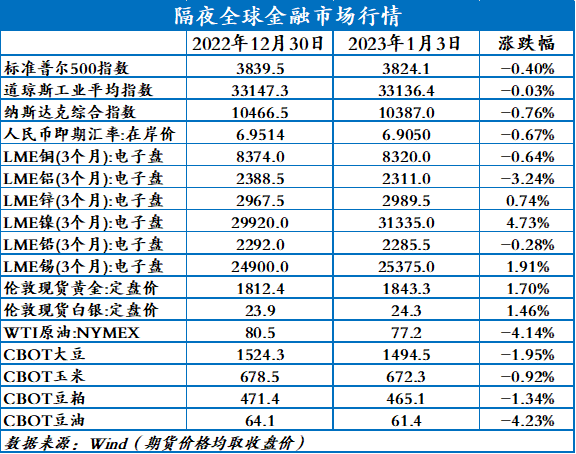

全球金融市场收评

上一交易日,美股2023年首个交易日全线下跌;欧洲股市普涨;亚太股市涨跌互现;富时中国A50期货窄幅震荡。纽约尾盘,美元指数涨0.87%报104.67,非美货币多数下跌。美债收益率普遍下跌,10年期美债收益率跌13个基点。国际油价全线下跌,美油2月合约跌3.8%。伦敦基本金属收盘涨跌不一。CBOT农产品期货主力合约普遍收跌。ICE农产品期货主力合约多数收跌,原糖期货跌1.55%。

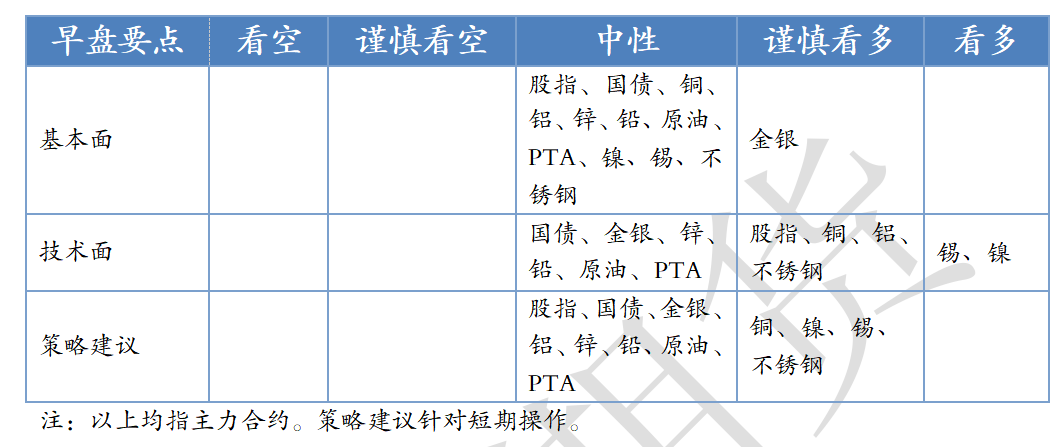

早盘策略

股指

市场热点及投资逻辑:

周二(1月3日),美国三大股指全线收跌,沪指涨0.88%报3116.51点。两市合计成交7888亿元,北向资金净卖出6.45亿元。软件、医药等板块走强,信创概念活跃。各地疫情爆发或施压经济复苏。观点不变:基本面预期好,中期谨慎乐观,短期的回调可能较强,或将再次探底。

策略建议:

观望

国债

市场热点及投资逻辑:

上一交易日,国债期货全线收涨。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,1月3日以利率招标方式开展了500亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,5840亿元逆回购到期,因此当日净回笼5340亿元。短期震荡。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率普遍下跌,10年期美债收益率跌13个基点,金银上涨。美国12月Markit制造业PMI终值为46.2,创2020年5月以来新低,预期为46.2,前值为46.2。美国11月营建支出环比升0.2%,预期降0.4%,前值由降0.3%修正至降0.2%。与美联储有直接业务往来23家大型金融机构中,超过三分之二经济学家认为,美国将在2023年陷入衰退,美国人储蓄正在减少,房地产市场正在下滑,美国银行正在收紧贷款标准是一些危险信号。贵金属的中期逻辑是美联储加息放缓,美元走弱,所以近期走势偏强。短期偏强震荡。

策略建议:

观望

沪铜

市场热点及投资逻辑:

上一交易日,美元指数收涨0.89%。国内供应端,目前铜矿供应充裕。消费上,下游需求清淡叠加年末检修,上周精铜杆企业开工率继续下滑。国内社会库存维持在低位。综合来看,目前铜下游消费表现平平,同时美元大幅反弹,铜价跌至65000附近。中长期来看,我们预计美元指数已经进入下行通道,铜价大趋势仍然向上,建议多单持有。

策略建议:

多单持有

沪铝

市场热点及投资逻辑:

上一交易日,美元指数收涨0.89%。海外方面,印尼宣布明年6月禁止出口铝土矿。贵州因电力短缺,当地电解铝企业被要求压减负荷。电解铝锭库存继续累库。下游方面,上周国内铝下游加工龙头企业开工率环比上周下跌0.5个百分点,新订单仍然不足。综合来看,目前下游需求偏弱,库存拐点出现,铝价出现大幅下跌,跌至18000元附近,建议投资者暂时观望。

策略建议:

观望

沪锌

市场热点及投资逻辑:

上一交易日,LME锌收于2989.5美元/吨,收十字星,但短期下行趋势不改。SHFE锌节后大幅走低,收于23380元/吨。元旦节前下游集中备货,节后短期消化原料库存为主,锌锭库存走高,压制锌价回落,和我们此前分析一直,沪锌这波小反弹在24000元/吨的压力位附近停止,转而下调。国内第一轮新冠感染高峰逐渐过去,预计未来对工厂开工的影响主要是春节的假期因素,目前看消费端维持淡季预期,过年期间大部分冶炼企业正常开工,下游企业备货逐步进入尾声阶段,春节过后短期累库在所难免,但是考虑到企业的低库存,目前至节后2周这段时间预计沪锌维持24000元/吨下方震荡,随着下游企业节后开工恢复,原料采购需求释放,低库存支撑下沪锌仍有进一步上行的可能。春节临近,操作上持币观望为上。

策略建议:

持币观望

沪铅

市场热点及投资逻辑:

上一交易日,LME铅延续上行趋势不改,收于2285.5美元/吨。SHFE铅连续回调,收于10日均线,报15880元/吨。目前再生铅企业受疫情影响,整体产出不及预期。随着国内第一轮疫情高峰过后,下游铅酸蓄电池企业开工率再次提升,节前备货需求仍在,国内铅价冲高后回调压力虽然不断增加,但下调空间有限,另外,铅锭库存维持低位,关注LME铅是否出现软逼仓行情,沪铅预计仍维持15500-16000元/吨区间震荡,春节临近,持币观望。

策略建议:

持币观望

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:据Mysteel调研,11月份国内40家不锈钢厂(含新增钢厂江苏众拓)粗钢产量299.91万吨,月环比减少2.15%,年同比增8.24%。其中:

200系94.99万吨,月环比增1.7%;300系161.6万吨,月环比减2.13%;400系43.33万吨,月环比减9.7%。

12月份国内40家不锈钢厂粗钢初步排产286.67万吨,预计月环比减少4.4%,同比增加2.5%。

其中:200系92.15万吨,预计月环比减少3.0%;300系153.12万吨,预计月环比减少5.2%;400系41.4万吨,预计月环比减少4.4%。

2022年11月份印尼不锈钢粗钢排产37.05万吨(300系),月环比减少10.1%,其中316产量1.42万吨,321产量732吨;12月300系排产预计33.6万吨,环比减少9.3%。昨夜沪镍上涨2.5%,不锈钢上涨2.04%。

基本面:纯镍现货供给量进一步下降,市场现货货源稀缺升水涨幅较大,市场刚需仍存现货成交偏弱。镍铁方面,在下游需求走弱的行情下,镍铁当前供过于求。不锈钢供给恢复正常,需求疲弱,库存逐渐累积。合金方面,行业对纯镍刚需仍存,但季节性走弱。消息面混乱,刺激镍价上涨。

总结:美国数据再次超预期,海外风险继续压制,但目前市场主要焦点在国内疫后修复。目前纯镍供极端持续偏紧但下游需求端有所回暖预计短期镍价震荡运行,技术上突破左肩顶,顺势而为。

策略建议:

顺势而为

沪锡

市场热点及投资逻辑:

根据SMM调研了解,11月份国内精炼锡产量为16200吨,较10月份环比减少3.26%,同比增幅为21.98%,1~11月累计产量同比减少0.80%,11月国内精炼锡产量实际表现稍好于预期。SMM预计12月国内精炼锡产量较11月环比明显回落,月度产量或为15040吨。

夜盘沪锡上涨0.97%,占上均线之上。

供给端,原料端供给偏紧,加工费再度走低,受此影响或后续两省综合开工率或将小幅下行。进口窗口打开有望补充国内货源。

需求端,锡价延续近期偏强的走势力度,抑制了下游企业的弹性采购意愿,刚需维持下国内库存延续累库表现。

综上所述,美国数据再次超预期,海外风险继续压制,但目前市场主要焦点在国内疫后修复。下游备货基本结束库存转向回升,但技术上突破左肩顶,顺势而为不追涨。

策略建议:

顺势而为不追涨

原油

市场热点及投资逻辑:

美联储在连续四次加息75个基点后,上月将加息步伐放缓至50个基点,但强调需要将利率保持在限制性区域,以降低通胀。就业数据表现强劲可能为美联储继续加息提供更大空间,隔夜美元指数大幅拉升,国际油价受到压制。IMF总裁称美欧和中国经济增速放缓使得未来经济前景堪忧,对于大部分全球经济来说,2023年将是艰难的一年。预计短期油价区间震荡,布油参考区间80-90。

策略建议:

区间震荡,布油参考区间80-90

PTA

市场热点及投资逻辑:

终端加弹织机印染开工季节性回落,瓶片装置部分重启而长丝开工继续下降,聚酯负荷下降0.8个百分点至66%。PTA存量装置维持偏低负荷,但1月份新装置负荷将提升,PTA维持累库预期。预计短期PTA期价区间震荡,关注原油价格走势、下游开工情况及新装置产出进度。

策略建议:

观望

今日晨讯

有色金属

12月铜线缆开工率未及预期 料1月同环比再降

据SMM调研,2022年12月电线电缆企业开工率为69.61%,环比下降9.79个百分点,同比下降9.9个百分点。其中大型企业开工率为73.8%,中型企业开工率为49.88%,小型企业开工率为38.36%。预计2023年1月电线电缆企业开工率为62.37%。

电解铝锭库存连续三周累库 假期周度累库增幅14%

2023年1月03日,SMM统计国内电解铝社会库存56.1万吨,较上周四库存增加6.8万吨,较去年同期库存下降24.1万吨。 元旦假期期间,电解铝到货量增加,各个地区铝锭库存均有不同幅度增量,尤其无锡地区到货增量明显。分地区看,无锡地区库存增加周度增加3.1万吨,总量超14万吨。巩义地区库存总量增加至10万吨左右;南海地区库存小有增幅,库存仍维持在10万吨左右。山东地区仓单量增加,库存也有增幅。电解铝库存目前总量增加至56万吨,虽较去年同期仍是偏低水平,但环比看,目前已连续3周累库,12月份的铝锭铸锭量增加和面临假期消费弱势的累库预期逐渐兑现。出库量方面,上周周度出库量约10.38万吨,环比出库量下降1.27万吨,且据市场反馈,目前部分下游已陆续放假,预计后期市场交易更偏清淡。

SMM七地锌锭社会库存较上周五增加0.85万吨

据SMM调研,截至本周一(1月3日),SMM七地锌锭库存总量为6.32万吨,较上周五(12月30日)增加0.85万吨,较上周一(12月26日)增加1.31万吨,国内库存录增。

巴拿马政府拒绝了第一量子就Cobre铜矿的法律请求

加拿大第一量子矿业公司(First Quantum)首席执行官Tristan Pascall圣诞节飞往巴拿马,会见了巴拿马工商部长,讨论了该公司在该国铜业务的分歧。双方就Cobre铜矿运营重新谈判,以达成“公平”协议。 在谈判了几天之后,又有了新的进展。援引路透方面的消息,巴拿马总统Laurentino Cortizo周一表示,政府已向第一量子公司提交了监管运营的最终合同。

LME结束混乱的一年 金属库存降至25年来最低水平

伦敦金属交易所(LME)经历了艰难的一年,随着时间进入2023年,该交易所的可用库存达到至少25年来的最低水平,如果市场需求强于预期,未来将出现挤压和价格飙升。作为全球最大的金属交易所,LME交易的六种主要金属的可用库存在2022年暴跌了2/3,其中铝的跌幅为72%,锌的跌幅为90%。总体而言,尚未被标记为撤离的库存周四触及1997年以来的最低水平,全年仅略有上升。

能源化工

欧佩克上月日产量小幅增加 因尼日利亚临时增产

欧佩克原油产量12月小幅增加,因尼日利亚为打击石油盗窃行为部分扭转了长期的产量下滑局面。根据一项调查,欧佩克日产量增加了15万桶,几乎全部来自尼日利亚。欧佩克12月总产量为2914万桶/日。但是,即使12月的增产使尼日利亚日产量增加到135万桶,该国的产量仍然只有十年前的一半。

2023年首批成品油出口配额下发 同比大增46%

自隆众资讯获悉,2023年中国第一批成品油出口配额于近日下发,共计1899万吨,同比上涨46.08%。获得第一批成品油出口配额的企业包括中国石油(596万吨)、中国石化(741万吨)、中国海油(176万吨)、中化(193万吨)、浙江石化(167万吨)、中国航油(6万吨)和中国兵器(20万吨)。

我国再增一条年运量过亿吨能源运输通道

2022年,西煤东运大通道瓦日铁路货运量达到1.03亿吨,我国再增一条年运量过亿吨能源运输通道。瓦日铁路西起山西省吕梁市兴县瓦塘镇,东至山东省日照港,穿越晋豫鲁三省,与京广、京沪、京九等7大干线铁路互联互通,是一条连接我国煤炭主产区的重载运煤入海通道,也是我国首条一次性建成的30吨轴重重载铁路。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。