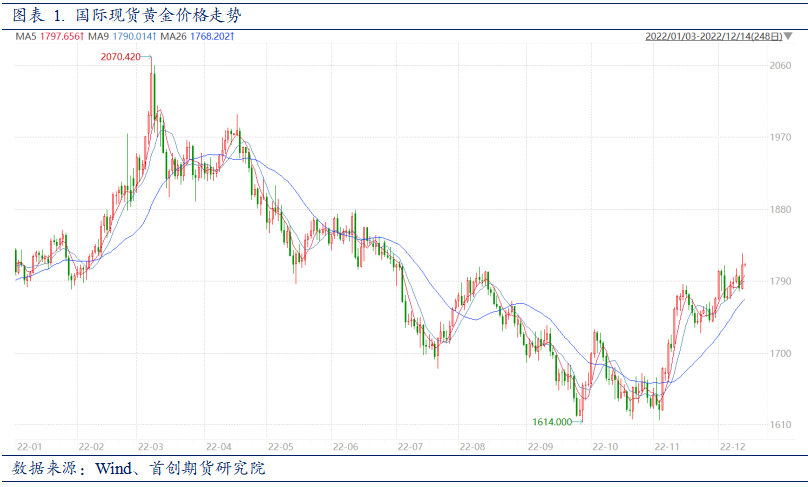

1.今年国际金价趋势行情逻辑非常简单、清晰,一共两个阶段,第一个阶段是2月初到3月份的暴涨,这是俄乌战争推动的,第二个阶段是4月份到10月份的下行,这是美联储收紧货币引发的。

2.今年下半年贵金属内外盘走势分化比较大,最主要原因就是人民币的行情出现剧烈波动,人民币单边大幅下行,其次是贵金属内外价差也出现了较大波动,八九月份内盘黄金一度溢价超10元/克。

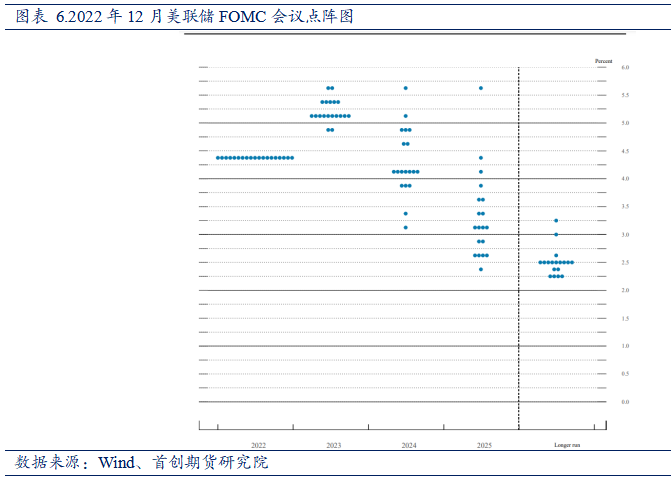

3.美国政策利率方面,美联储将放慢步伐,但是在对通胀回落至2%有信心之前,美联储不会降息;2月加息规模将取决于未来的数据和就业市场。鲍威尔声明当前终点利率水平(中位数预期水平)为5.0%-5.25%,并且强调并不预期2023年会降息。

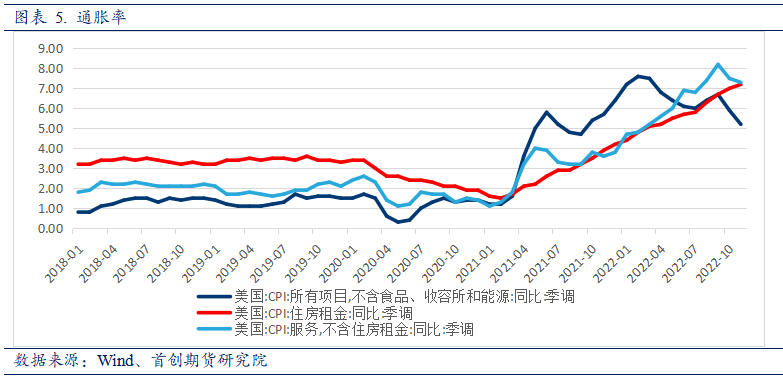

4.预计美国2023年通胀将大幅下降,通胀下降推动力主要为商品项通胀,但劳动力市场的紧俏增加了通胀的风险。

大周期而言,现在贵金属处在熊市的反弹期,目前尚未发生能令贵金属大幅上涨的风险事件,通胀预期震荡回落,而名义利率处在高位,在加息周期尚未结束的支撑下名义利率下跌空间有限,所以国际贵金属长线下跌的熊市格局不变。中期(11月至今)的反弹逻辑是美联储加息放缓的拐点预期,这个交易已经接近尾声。长线看多操之过急,现在还是熊市逻辑,牛市的开启需要较长时间等待。

下行风险:俄乌问题缓解;美联储上调加息终点;通胀问题加剧。上行风险:突发重大地缘事件;美联储下调加息终点;全球发生严重经济衰退;美联储降息。

(一)国际金价走势

今年国际金价趋势行情逻辑非常简单、清晰,一共两个阶段,第一个阶段是2月初到3月份的暴涨,这是俄乌战争推动的,第二个阶段是4月份到10月份的下行,这是美联储收紧货币引发的。

先说俄乌问题。近百年来战争不断,但并不是所有战争都对贵金属产生影响,对贵金属行情产生影响的战争,通常参战国是军事、能源大国,俄乌战争非常符合这一条件。另外一点是意外性和突发性,事实上早在2021年,俄乌边境便军事冲突不断,但始终未形成大规模战争,因此市场主流观点是2022年俄乌依旧仅限于东乌地区冲突,所以2月份的大规模战争爆发是超市场预期的,行情才会如此剧烈波动。战争令原本就过高的通胀雪上加霜,除贵金属外,能源、粮食价格也悉数大涨。战争进入僵持阶段后,贵金属价格见顶,这也是符合历史规律的。

再说美联储加息。站在2022年年初的时间点,我们只能看到美联储要加息,但具体加多少,当时的预估是非常不准确的,主流的预估在两次到四次,也就是加息50到100BP。随着时间推移,市场不断修正预期,并且几乎每次修正都是因为低估了加息幅度,这也是为什么4月份到10月份这半年的时间,国际金价单边下行。

2022年11月份金价反弹,因为市场的预期开始转向,市场的交易逻辑转为美联储的加息放缓,美联储的收紧政策进入拐点。

(二)国内金价走势

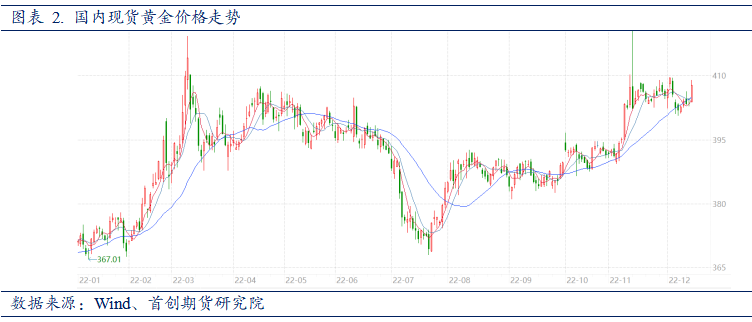

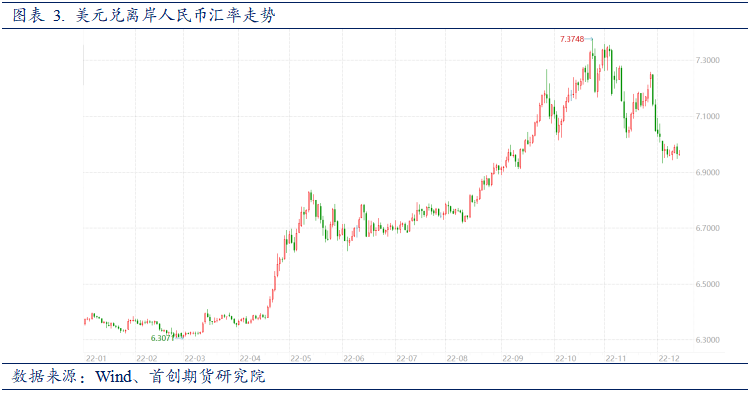

今年下半年贵金属内外盘走势分化比较大,最主要原因就是人民币的行情出现剧烈波动,人民币单边大幅下行,其次是贵金属内外价差也出现了较大波动,八九月份内盘黄金一度溢价超10元/克。这导致了内盘贵金属相对外盘更强,尤其体现在三季度,国际金价一路走低时国内金价却只是横盘震荡。

今年下半年贵金属内外盘走势分化比较大,最主要原因就是人民币的行情出现剧烈波动,人民币单边大幅下行,其次是贵金属内外价差也出现了较大波动,八九月份内盘黄金一度溢价超10元/克。这导致了内盘贵金属相对外盘更强,尤其体现在三季度,国际金价一路走低时国内金价却只是横盘震荡。

人民币汇率通常只在一个较窄的区间波动,且很少有长时间的单边走势,而今年则出现了罕见的高波动、单边大行情。今年四月份至十一月份,人民币一路走弱,离岸人民币最低跌至7.37,创十多年新低。

今年人民币走弱的主因包括:第一,外资对人民币资产信心走弱,尤其体现在北向资金阶段性净流出;第二,美联储加息进程多次超预期,美债利率大幅上涨,导致中美利差倒挂;第三,国内经济基本面不佳,一方面本身处于经济下行,另一方面受到疫情扰动,居民消费信心不足,经济活动减少。

(三)白银价格走势

内外盘白银价格走势比较一致,虽然也是内盘相对更强,但并不像黄金出现剧烈分化,因为经汇率折算后的内外价差比较稳定,内盘白银没有出现高溢价。另外,金银走势也比较一致,白银依旧展现与黄金同方向、高波动的特点。

美联储对贵金属和外汇市场影响极大,尤其在政策可能变化的时期应重点关注其言论。美联储有高度的数据依赖性,根据经济数据进行决策,经济数据需要进行跟踪和分析。

(一)鲍威尔对政策与通胀前景

美联储主席鲍威尔在11月30日的演说中对政策和通胀的前景做出了非常详尽的阐释,这对市场分析政策前景和美国经济前景具有重要意义。

鲍威尔在演说中表示,“以任何标准衡量,美国通胀都依旧过高”,因此需要进一步加息,这确定了加息周期还没有结束。同时,鲍威尔表示当利率近足以降低通胀的限制水平时,放慢加息步伐也是有意义的;他也表示过去的历史经验显示,过早放松政策会犯下错误,将政策维持在限制性水平以控制通胀远比放缓升息步伐的时机更为重要,重申联邦基金利率有必要升至比9月份会议的预估值略高的水平,并且可能需要将政策维持在限制经济增长的水平一段时间。所以,尽管加息周期没有终结,2023年加息节奏会放缓。

在通胀方面,鲍威尔将通胀拆解成核心商品通胀、住房服务通胀,以及除住房之外的核心服务通胀三部分加以解析,称随着供应链干扰缓解,核心商品通胀已从非常高的水平回落,与租金和业主自住房的租金等价成本相关的住房服务通胀仍在迅速上升,其他核心服务通胀则没有呈现明显的趋势。鲍威尔表示,抗通胀已见到初步的进展,能源及货物价格已出现下降,对利率较敏感的经济部门(如房市)的景气下行,但工资可能在未来一段时间内仍有上行的压力,而工资增长仍远高于通胀目标,劳动力供应缺口很大,所以通胀的下降需要很长时间。

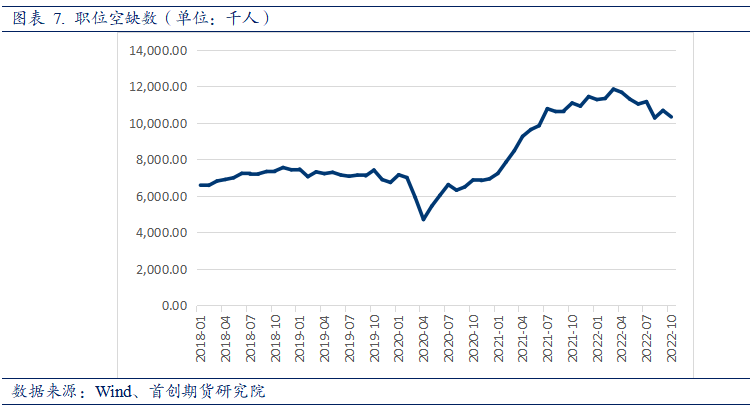

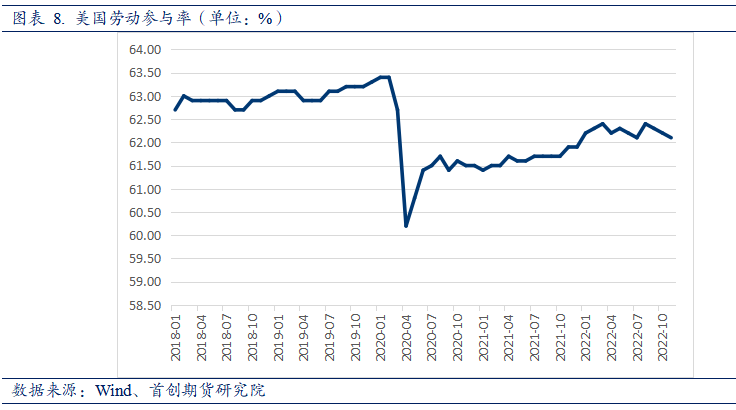

劳动力市场方面,鲍威尔指出目前美国劳动力缺口约为350万人,反映了低于预期的人口增长和较低的适龄人口劳动参与率。一些工人因感染新冠暂时丧失劳动力,美国还存在“过度退休”的情况(即退休人数超过人口老龄化本身的预期),过度退休或占到350万劳动力缺口中的逾200万,另有120万短缺来自疫情期间净移民的骤降和死亡人数激增,短期内需要继续放缓劳动力需求增长来恢复平衡。劳动力市场的紧俏是造成高通胀的因素之一,而劳动力市场的问题归根结底还是疫情造成的,美国经济尚未从疫情的扰动中走出。

劳动力市场方面,鲍威尔指出目前美国劳动力缺口约为350万人,反映了低于预期的人口增长和较低的适龄人口劳动参与率。一些工人因感染新冠暂时丧失劳动力,美国还存在“过度退休”的情况(即退休人数超过人口老龄化本身的预期),过度退休或占到350万劳动力缺口中的逾200万,另有120万短缺来自疫情期间净移民的骤降和死亡人数激增,短期内需要继续放缓劳动力需求增长来恢复平衡。劳动力市场的紧俏是造成高通胀的因素之一,而劳动力市场的问题归根结底还是疫情造成的,美国经济尚未从疫情的扰动中走出。

(二)12月议息会议传达的信息

12月14日的FOMC会议,美联储上调联邦基金利率50bps至4.25%-4.50%,缩表节奏维持不变,符合市场预期。

政策利率方面,美联储主席鲍威尔在当日新闻发布会上表示:现在适当的做法是放慢步伐,但是在对通胀回落至2%有信心之前,美联储不会降息;需要将利率保持在最高水平直到美联储真正确信通胀正在持续下降;2月加息规模将取决于未来的数据和就业市场。鲍威尔声明当前终点利率水平(中位数预期水平)为5.0%-5.25%,并且强调并不预期2023年会降息。从点阵图来看,12月比9月利率中枢更高,意味着此轮加息终点提高了,2023年可能还会有50BP或75BP幅度的加息,而降息最晚或发生在2024年。

经济预期方面,美联储继续维持“最近的指标表明支出和生产温和增长。近几个月来就业增长稳健,失业率保持在低位,通胀仍然居高不下”的表述,美联储指出相比2021年,美国经济增速已经在2022年显著放缓;实现“软着陆”的路径很窄,但仍有可能;美联储尚未讨论可以接受的经济衰退程度。

通胀方面,美联储需要更多通胀下降的证据;而目前通胀风险倾向于上升。美联储12月经济预测摘要反映了11月美国通胀数据。鲍威尔预计2023年通胀将大幅下降,通胀下降推动力主要为商品项通胀。

就业方面, 美联储指出没有价格稳定,就没有持续强劲的劳动力市场;劳动力市场仍然极度紧俏;希望我们重回疫情前的劳动力市场水平。

整个2022年,实际利率大幅上行,这也是我们将今年的贵金属市场定义为熊市的根本逻辑之一。10月份-11月份实际利率见顶,这是对美联储加息放缓的交易。

从上图不难发现,尽管实际利率和金价的负相关性在今年仍然成立,但是在实际利率大幅上涨的情况下,金价的下跌幅度却不大,这与俄乌战争有很大的关系。2022年2月俄乌战争爆发后,金价与实际利率的关系发生了一些变化,金价在实际利率没有走弱的情况下大幅升高,定价中枢明显上移,姑且将这部分金价额外上涨的部分称为“俄乌升水”。因为俄乌升水的存在,当前金价是高估的。

未来俄乌问题仍是变数。俄乌战争在开战的头半年并没有涉及民用设施,而从十月份乌克兰轰炸克里米亚大桥开始,双方冲突明显升级。未来是继续僵持,还是像2015年一样走向谈判桌,又或是进一步激化,北约正式进场,仍然有很大变数。如果俄乌问题缓解,贵金属价格(包括黄金和白银)的俄乌升水可能会消失,即贵金属价格大幅下挫。

(一) 总结与核心观点

2022年,贵金属行情主要受俄乌战争和美联储收紧货币两个因素影响,人民币出现异动,令今年金价内外盘出现阶段性分化。美联储依旧是贵金属的核心影响因素,货币政策处在加息周期的末端,已经逐步放缓加息节奏,2023年加息的终点可能在5.25%左右。美国劳动力市场供应紧张导致薪资持续增长,这极大限制了通胀的下降,尽管取得了一定成效但美联储官员依旧认为未来通胀风险在上升。俄乌战争的爆发导致贵金属有一定的升水,价格被高估。

大周期而言,现在贵金属处在熊市的反弹期,目前尚未发生能令贵金属大幅上涨的风险事件,通胀预期震荡回落,而名义利率处在高位,在加息周期尚未结束的支撑下名义利率下跌空间有限,所以国际贵金属长线下跌的熊市格局不变。中期(11月至今)的反弹逻辑是美联储加息放缓的拐点预期,这个交易已经接近尾声。

很多业界观点对2023年行情非常乐观,认为会是单边牛市,但我更倾向于2023年是熊牛转换的一年,非单边市。多头的观点是美联储货币政策的转向,但实际上空头的筹码是更多的,因为即便是政策转向,名义利率仍然处在高位,而且转向不太可能是一蹴而就的,而是长时间保持高利率水平,因为通胀率还没降,而且通过对数据的跟踪,我认为通胀不易降,退一步说,即便未来通胀降温,其本身对贵金属也是利空,所以长线看多我认为操之过急,现在还是熊市逻辑,牛市的开启需要较长时间等待。

11月份以来的上涨只是个反弹,不是反转,多头过早地出手拉升行情反而给了空头更好的入场位置。2023年还会出现熊尾的最后一跌,之后会逐步持稳,长时间低位震荡,这段时间没有哪个多空逻辑占据主导,市场找不到方向。震荡之后,牛市开启,牛市启动的节点可能是:美国通胀降到美联储目标范围内,同时美国经济有走弱迹象,美联储对降息进行暗示,时间点可能在2023年下半年。

2023年,把握贵金属行情的两大核心:第一是美联储,第二是美国经济数据,尤其是通胀数据,2022年全年对利率的预期、交易已经非常充分,2023年市场可能将更多的交易逻辑放在通胀上。

(二)操作建议

根据上一节的论述,简而言之,我认为2023年的行情是先走熊尾的最后一跌,然后长时间低位震荡,待通胀降温后启动牛市。主要的趋势性机会:2022年12月到2023年年初做空;2023年下半年待牛市启动时做多。震荡期没有很好的机会,区间交易为主。

(三) 风险因素

下行风险:俄乌问题缓解;美联储上调加息终点;通胀问题加剧。

上行风险:突发重大地缘事件;美联储下调加息终点;全球发生严重经济衰退;美联储降息。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。