投资早盘策略2023-01-11

宏观概览

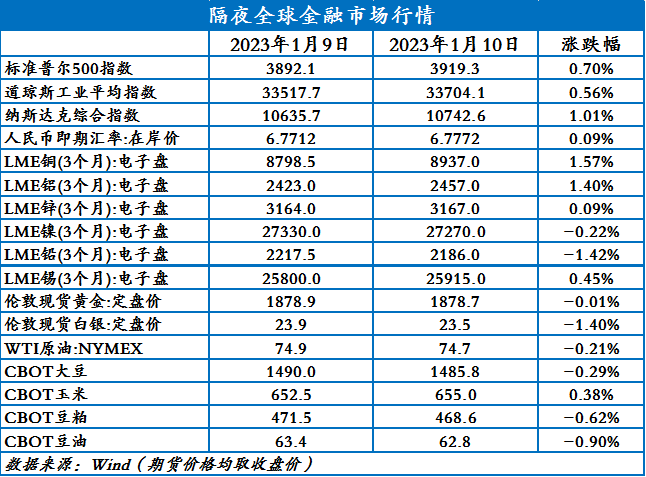

全球金融市场收评

上一交易日,美股三大指数收涨;欧洲和亚太股市多收跌;富时中国A50期货继续走高。美纽约尾盘,美元指数涨0.1%报103.29,非美货币多数下跌。美债收益率集体上涨,10年期美债收益率涨8.5个基点。国际油价表现分化。伦敦基本金属收盘涨跌不一。CBOT农产品期货主力合约收盘涨跌不一;ICE农产品期货主力合约多数收跌,原糖期货涨2.19%。

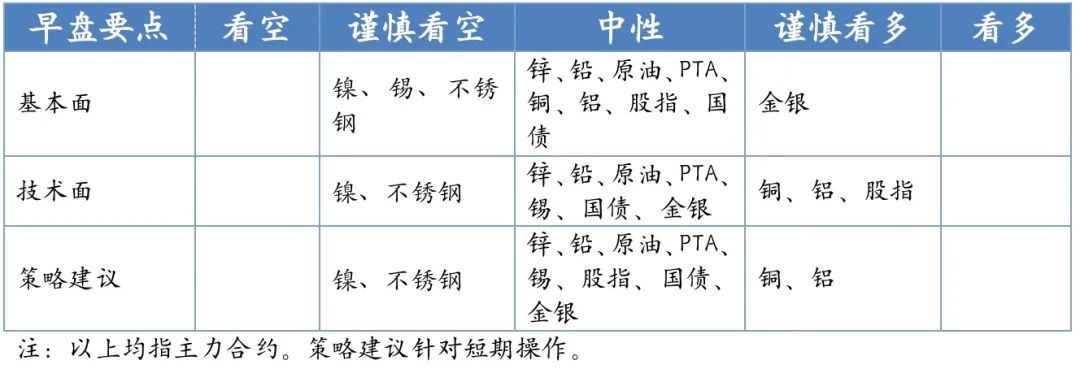

早盘策略

股指

市场热点及投资逻辑:

周二(1月10日),美国三大股指全线收涨,沪指跌0.21%报3169.41点。两市合计成交7472亿元,北向资金净买入58.01亿元。半导体概念强势拉升,汽车产业链股再度活跃,医疗保健、传媒、消费电子概念等走高;保险、物流、军工、地产、电力、石油、钢铁、酿酒、券商等板块走弱。基本面预期好,整体估值水平仍在历史低位,中长期乐观,短期看震荡。

策略建议:

观望

国债

市场热点及投资逻辑:

上一交易日,国债期货全线收跌。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,1月10日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,640亿元逆回购到期,因此当日净回笼620亿元。春节前震荡为主。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率集体上涨,10年期美债收益率涨8.5个基点,金涨银跌。美联储主席鲍威尔:物价稳定是健康经济的基础。在通胀高企的情况下恢复价格稳定可能需要采取短期内不受欢迎的措施。贵金属的中期逻辑是美联储加息放缓,美元走弱,所以近期走势偏强。短期偏强震荡。

策略建议:

观望

沪铜

市场热点及投资逻辑:

上一交易日,美元指数收跌0.1%。国内供应端,目前铜矿供应充裕。消费上,下游陆续结束年前生产,上周精铜杆企业开工率继续下滑。综合来看,市场已经完全消化美联储加息路径,近期美元指数持续下跌,铜价大幅反弹,涨至67000元/吨上方,短期内铜价有望继续向上突破。中长期来看,我们预计美元指数已经进入下行通道,铜价大趋势仍然向上,建议多单持有。

策略建议:

多单持有

沪铝

市场热点及投资逻辑:

上一交易日,美元指数收跌0.1%。贵州地区第三轮限电来袭,各电解铝企业要求再减 50 万千瓦负荷。电解铝锭库存继续累库,累库至60万吨以上。下游方面,春节临近下游陆续放假,上周国内铝下游加工龙头企业开工率环比上周下跌0.6个百分点。综合来看,此前铝价的持续下跌是对库存拐点出现和消费疲软的定价,随着近期市场情绪的转好,短期内铝价迎来反弹。中长期来看,国内需求复苏可期,铝价重心有望逐步抬升,建议投资者多单持有。

策略建议:

多单持有

沪锌

市场热点及投资逻辑:

上一交易日,美元指数震荡小幅回落,LME锌整体仍处于反弹态势,收于3167美元/吨。SHFE锌反弹至24000元/吨附近承压,主力收于23750元/吨。锌价低位震荡,下游仍有逢低备货的意愿,但是春节假期临近,消费端持续走弱影响下,市场整体成交偏弱,下周即将春节放假,预计下游在本周陆续完成备货,需求端季节性回落整体难以支撑锌价反弹过高。美元指数仍处于高位回落态势,整体对锌价反弹构成利好,短期多空共存影响下,预计沪锌处于24000元/吨下方窄幅震荡,考虑到春节临近,操作上持币观望为上。

策略建议:

持币观望

沪铅

市场热点及投资逻辑:

上一交易日,LME铅大幅走低,收于2186美元/吨,目前处于上行通道下轨附近,需要密切关注能否止跌企稳。SHFE铅持续回落,报15455元/吨。节后短时供需错配对价格的压制已经体现。本周下游完成备货,且临近年关,电池厂最后一批货发送过后,将停止发货,进入春节假期,终端备货基本结束,需求端延续下滑态势。部分原、再生铅过年期间放假,但是仍有大部分冶炼企业暂无放假计划,短期铅的供需错配至下,累库压力对价格构成利空。但是目前铅锭处于15000元/吨的关键支撑位,短期或有超跌反弹需求,不建议继续追空,前期空单止盈,未开仓暂时观望。

策略建议:

空单止盈,未开仓者观望

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:据Mysteel调研,11月份国内40家不锈钢厂(含新增钢厂江苏众拓)粗钢产量299.91万吨,月环比减少2.15%,年同比增8.24%。其中:

200系94.99万吨,月环比增1.7%;300系161.6万吨,月环比减2.13%;400系43.33万吨,月环比减9.7%。

12月份国内40家不锈钢厂粗钢初步排产286.67万吨,预计月环比减少4.4%,同比增加2.5%。

其中:200系92.15万吨,预计月环比减少3.0%;300系153.12万吨,预计月环比减少5.2%;400系41.4万吨,预计月环比减少4.4%。

2022年11月份印尼不锈钢粗钢排产37.05万吨(300系),月环比减少10.1%,其中316产量1.42万吨,321产量732吨;12月300系排产预计33.6万吨,环比减少9.3%。昨夜沪镍下跌0.33%,不锈钢下跌1.44%。

基本面:纯镍现货供给量进一步下降,市场现货货源稀缺升水涨幅较大,市场刚需仍存现货成交偏弱。镍铁方面,在下游需求走弱的行情下,镍铁当前供过于求。不锈钢供给恢复正常,需求疲弱,库存逐渐累积。合金方面,行业对纯镍刚需仍存,但季节性走弱。消息面混乱,刺激镍价上涨。

总结:人民银行会议叠加powell没有任何关于货币政策的言论,市场风险偏好整体抬升。临近年关交投惨淡,多关注宏观动态,技术上跌破20日均线,接近60日均线,跌势可能暂缓,空单可以部分止盈,激进者可以继续持有。

策略建议:

部分止盈

沪锡

市场热点及投资逻辑:

根据SMM调研了解,11月份国内精炼锡产量为16200吨,较10月份环比减少3.26%,同比增幅为21.98%,1~11月累计产量同比减少0.80%,11月国内精炼锡产量实际表现稍好于预期。SMM预计12月国内精炼锡产量较11月环比明显回落,月度产量或为15040吨。

夜盘沪锡上涨0.82%,重新站上5日均线。

供给端,原料端供给偏紧,加工费再度走低,受此影响或后续两省综合开工率或将小幅下行。进口窗口打开继续补充国内货源。

需求端,锡价持稳,节前采购平稳,国内库存略有去化。

综上所述,人民银行会议叠加powell没有任何关于货币政策的言论,市场风险偏好整体抬升。临近年关交投惨淡,多关注宏观动态,技术上偏多,逢低多单为主。

策略建议:

逢低做多

原油

市场热点及投资逻辑:

EIA上调2023年全球原油需求增速预期,2023年全球原油需求增速预期为105万桶/日,此前预计为100万桶/日。全面下调2023年油气价格预期。预期2024年原油需求将强于2023年,预计明年全球汽油、柴油和航空燃油等液体燃料的消费量将达到创纪录的高点。2024年全球液体燃料的消费量将达到1.022亿桶/日,主要由印度和中国等国家的增长推动。随着国内管控放开,经济活动逐步恢复提振油价。预计短期油价区间震荡,布油关注80关口附近表现。

策略建议:

区间震荡,布油关注80关口附近表现

PTA

市场热点及投资逻辑:

盛虹炼化2#200万吨PX新装置已经开车出产品,目前负荷逐步提升中。国内部分PTA装置重启,PTA负荷提升4.6个百分点至66.6%。终端进入假期模式,聚酯长丝装置检修而瓶片装置开启,上周聚酯负荷小幅下降0.8个百分点至66%。PTA新装置贡献增量,市场动态累库。随着管控放开经济恢复,下游需求有望改善,对市场形成一定支撑。预计短期PTA期价区间震荡,关注原油价格走势、下游开工情况及新装置产出进度。

策略建议:

区间震荡

今日晨讯

有色金属

增产消息带崩镍价 沪镍四日最大跌13% 注意风险!

近日青山镍增产消息持续发酵,对市场或带来重大冲击。从期货盘面来看,沪镍价格连续四日下跌,截至1月10日日间收盘,沪镍主力跌2.69%,最大跌幅为13%,今日盘中一度跌近3.5%。伦镍同样飘绿,昨日夜盘收跌2.66%。

12月漆包线行业开工率未能如期反弹 1月料会大幅下降

据SMM调研数据显示,12月漆包线开工率为66.91%,同比下降8.16个百分点,环比下降1.88个百分点,比预期的69.97%低3.06个百分点。其中大型企业的开工率为68%,中型企业为65.22%,小型企业为64.32%。

GCH拟推镍指数替代LME镍期货

据路透消息,英国全球大宗商品控股公司(Global Commodities Holdings)表示,其计划中的实物镍交易平台将于2月底推出,希望创建伦敦金属交易所(LME)镍期货合约的替代方案。GCH的目标是通过其替代方案将现货价格与期货市场活动分离,为镍市场带来更大的稳定性。

伦锌库存不足三万吨 沪锌库存增至近两个月新高

伦敦金属交易所(LME)公布数据显示,目前伦锌库存仍处于下行通道,上周库存继续回落,最新库存水平为22,850吨,降至多年来新低位。上期所公布的数据显示,近期沪锌库存处于区间波动格局,1月6日当周,库存继续回升,周度库存增加17.45%至24,023吨,增至近两个月新高,但目前库存仍处于较低水平。

能源化工

上周美国API原油库存飙升

美国至1月6日当周API原油库存 1486.5万桶,预期-237.5万桶,前值329.8万桶。汽油库存 183万桶,预期147.5万桶,前值117.3万桶。精炼油库存 109万桶,预期-12.5万桶,前值-241.7万桶。库欣原油库存 231万桶,前值70.1万桶。

EIA上调2023年全球原油需求增速

EIA短期能源展望报告:2023年全球原油需求增速预期为105万桶/日,此前预计为100万桶/日。2024年全球石油需求将达到1.022亿桶/日,比2023年增加172万桶/日。预计2023年美国原油产量将为1241万桶/日,此前预计为1234万桶/日。预计2024年美国原油产量将增加40万桶/日。预计2024年美国石油总消费量将增加19万桶/日,达到2063万桶/日。

摩根士丹利:到2023年年中,布伦特原油价格将回升到100美元/桶以上

摩根士丹利全球大宗商品策略师Martijn Rats讨论了2023年全球石油市场可能面临的一些关键不确定性。桶装石油的供需数量表明,今年第一季度石油市场仍将出现轻度的供过于求状况。此外,GDP预期下降、PMI数据下降和各国央行收紧政策仍对石油市场造成严重影响。不过,从春季开始,石油市场将出现更“光明”的前景。预计石油市场将在今年第二季度恢复平衡,并在今年下半年出现供应不足的情况。由于只有有限的供应缓冲,布伦特原油将在今年年中回升到100美元/桶以上。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。