投资早盘策略:握不住的沙 不如扬了它

编者按:我们经常会听到握不住的沙,不如扬了它这句话。 “握不住的沙,不如扬了它”下一句是“抓不紧的手,不如放了他”。 这句话出自同名小说《握不住的沙不如扬了它》,意思是:自己留不住的东西,不如给它自由,多是指被伤害以后要学会放手。

投资者时常面临选择。当一家上市公司负面消息出现,经营亏损,如果投资者不重视,仍然希冀公司资产重组从而“乌鸡变凤凰”,在现行政策下,强制退市是大趋势,这类公司容易步入长期阴跌走势;当一个新的赛道出现,投资者往往抱着“再等等”的想法、观望的心态,没有及时更换赛道,而错失良机。农历新年即将来临,面对一直亏损的账户,心累的你,不如新开或更换证券账户,更换一个专业的、资深的、热情的投顾老师,来告别亏损,实现财智俱增!

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资及交易策略,提出当下市场的投资研判。投资者只需要三分钟,即可开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

以下是今日盘前策略

宏观概览

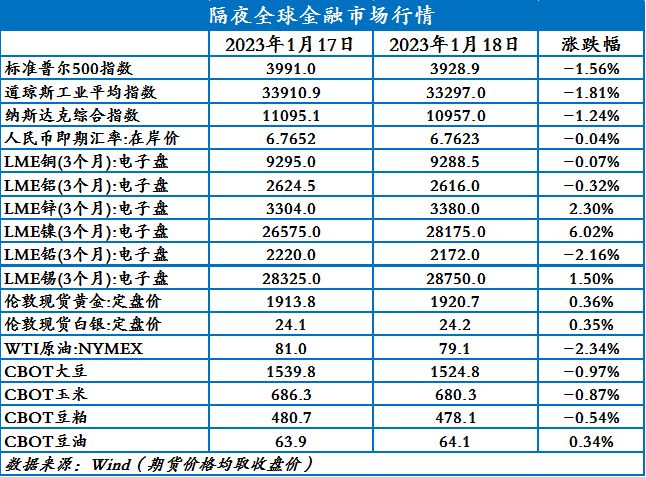

全球金融市场收评

上一交易日,美国2月CPI同比上涨6.5%,符合预期,且出现环比下降。美股三大指数全线收涨;欧洲和亚太股市多收涨;富时中国A50期货沿5日均线继续走高。纽约尾盘,美元指数跌0.96%报102.25,创7个月新低,非美货币普遍上涨。美债收益率集体下跌,10年期美债收益率跌9.6个基点。国际油价全线上涨。伦敦基本金属多数收涨,LME期镍涨2.85%。CBOT农产品期货主力合约集体收涨;ICE农产品期货主力合约收盘涨跌不一。

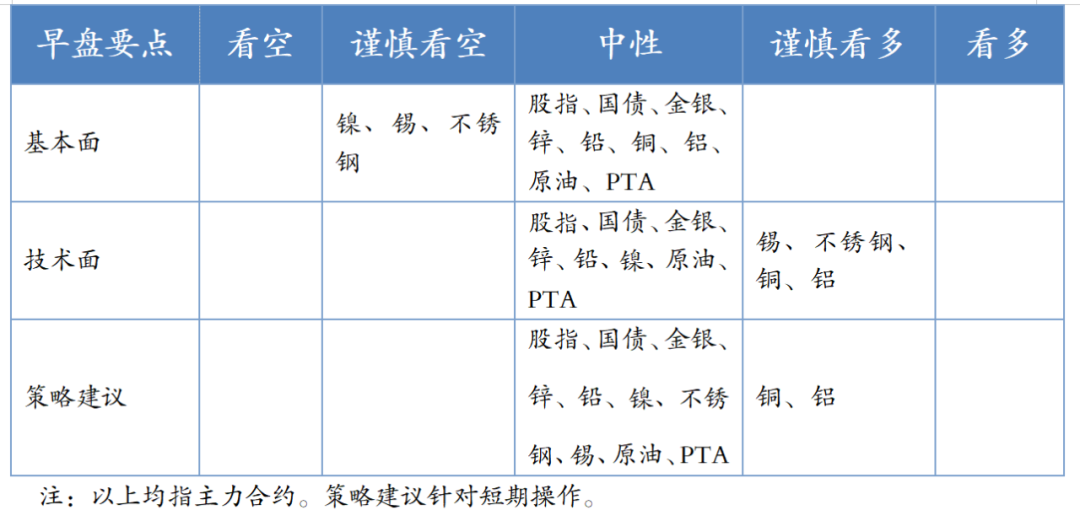

早盘策略

股指

市场热点及投资逻辑:

周三(1月18日),美国三大股指全线收跌,沪指平收报3224.41点。两市合计成交6358亿元,北向资金净买入47.35亿元。软件、传媒、石油、有色、造纸、煤炭、银行等板块走强,信息安全、信创、云计算、大数据、网游概念等表现活跃;旅游、酿酒、食品饮料、家居、医药、保险等板块走低。基本面预期好,整体估值水平仍在历史低位,中长期乐观。进入3200年线压力位,本周重点关注该位置表现。节前不看好向上突破,低量运行,或以震荡整理为主。

策略建议:

观望

国债

市场热点及投资逻辑:

上一交易日,国债期货窄幅震荡小幅收跌。公开市场方面,央行公告称,为对冲政府债券发行缴款、现金投放等因素的影响,维护春节前流动性平稳,1月18日以利率招标方式开展了1330亿元7天期和4470亿14天期逆回购操作,中标利率分别为2.0%、2.15%。Wind数据显示,650亿元逆回购到期,因此当日净投放5150亿元,本次公开市场单日逆回购操作规模续创2020年2月10日以来新高。春节前震荡为主。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率多数下跌,10年期美债收益率跌18.4个基点,金银下跌。美国2022年12月零售销售环比降1.1%,预期降0.8%,前值由降0.6%修正至降1%;核心零售销售环比降1.1%,预期降0.4%,前值由降0.2%修正至降0.6%。美国12月工业产出环比降0.7%,预期降0.10%,前值由降0.2%修正至降0.6%。美联储“褐皮书”显示,高通胀率继续降低消费者的购买力,特别是中低收入家庭。汽车销售呈平均持平状态,旅游业适度增长,制造业略有下降,许多地区的报告显示供应链中断的情况已经缓解。此外,房地产市场继续疲软,银行家表示,较高的借贷成本已经开始抑制商业贷款市场。短期金银走强,但不再看好上涨空间。

策略建议:

观望

沪铜

市场热点及投资逻辑:

上一交易日,美元指数收涨0.01%。国内供应端,目前铜矿供应充裕。消费上,下游陆续结束年前生产,上周精铜杆企业开工率继续下滑7.22%。海外方面,大宗商品交易商托克(Trafigura)正计划从伦敦金属交易所(LME)注册仓库运走大量铜。综合来看,供需并无太大矛盾,宏观主导铜价,铜价一度突破7万元/吨,并且市场对LME供应有所担忧,投资者可剩余多单继续持有。中长期来看,我们预计美元指数已经进入下行通道,铜价大趋势仍然向上。

策略建议:

剩余多单继续持有

沪铝

市场热点及投资逻辑:

上一交易日,美元指数收涨0.01%。贵州地区第三轮限电来袭,各电解铝企业要求再减 50 万千瓦负荷。电解铝锭库存继续累库,累库至70万吨。下游方面,春节临近下游陆续放假,上周国内铝下游加工龙头企业开工率环比上周下跌1.4个百分点。综合来看,目前消费仍然疲软,库存持续累库,不过中长期来看,国内需求复苏可期,近期铝价反弹至19000上方,建议投资者多单持有。

策略建议:

多单继续持有

沪锌

市场热点及投资逻辑:

上一交易日,LME锌大涨2.58%,收于3380美元/吨。SHFE锌受外盘拉动,冲高至24410元/吨。外资入场拉动铜价大幅拉升,市场多头情绪短时爆发,铝、锌价格走高,但是随着获利盘出局,价格冲高回落,今天应该是节前的最高点。需求明显下滑的情况下,锌锭累库节奏不改,基本面对锌仍有压制,切勿追高做多,假期临近,为规避春节期间的不确定性,建议空仓过节。

策略建议:

持币观望

沪铅

市场热点及投资逻辑:

上一交易日,LME铅大幅回落,收于2172元/吨。SHFE铅继续回落,收于15280元/吨。进入春节假期,终端备货基本结束,需求端延续下滑态势。部分原、再生铅过年期间放假,但是仍有大部分冶炼企业暂无放假计划,短期铅的供需错配下,累库压力对价格构成利空。由于铅价回调至120日均线关键支撑为,建议前期空单止盈,未开仓暂时观望,待节后下游消费复苏之后,逢低做多。

策略建议:

空单止盈,待春节后下游消费复苏,逢低做多

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:Mysteel调研,2023年1月份国内33家不锈钢厂粗钢排产为227.96万吨,预计月环比减少20.2%,同比减少4.6%。其中:200系63.7万吨,预计月环比减少33.6%,年同比减少2.0%;300系119.19万吨,预计月环比减少15.8%,年同比减少6.2%;400系45.07万吨,预计月环比减少6.4%,年同比减少3.8%;2022年12月份印尼不锈钢粗钢排产32.5万吨(300系),月环比减少12.28%,同比减少27.78%;2023年1月排产预计35.2万吨,环比增加8.3%,同比减少21.8%。

昨夜沪镍上涨2.46%,不锈钢上涨0.09%。

基本面:纯镍现货供给量进一步下降,市场现货货源稀缺升水涨幅较大,市场刚需仍存现货成交偏弱。镍铁方面,在下游需求走弱的行情下,镍铁当前供过于求。不锈钢供给恢复正常,需求疲弱,库存逐渐累积。合金方面,行业对纯镍刚需仍存,但季节性走弱。

总结:美联储官员再次放鹰,市场整体风险偏好下降。临近年关交投惨淡,多关注宏观动态,技术上站上10日均线,磨底行情为主,节前观望为宜。

策略建议:

观望

沪锡

市场热点及投资逻辑:

根据SMM调研了解,11月份国内精炼锡产量为16200吨,较10月份环比减少3.26%,同比增幅为21.98%,1~11月累计产量同比减少0.80%,11月国内精炼锡产量实际表现稍好于预期。SMM预计12月国内精炼锡产量较11月环比明显回落,月度产量或为15040吨。

夜盘沪锡上涨2.35%,重新站上5日均线。

供给端,原料端供给偏紧,加工费再度走低,受此影响或后续两省综合开工率或将小幅下行。进口窗口打开继续补充国内货源。

需求端,锡价持稳,节前采购平稳,国内库存略有去化。

综上所述,静美联储官员再次放鹰,市场整体风险偏好下降。临近年关交投惨淡,多关注宏观动态,价格到达前期平台区面临阻力,减仓观或望为宜。

策略建议:

观望

原油

市场热点及投资逻辑:

美联储官员称利率需要上升到5%以上才能控制通胀,鹰派言论引发市场对联储可能不会很快暂停加息的担忧。机构数据显示,在欧盟对俄罗斯实施禁运和七国集团实施限价措施一个半月后,制裁对俄罗斯原油出口的影响小于此前预期;俄罗斯原油出口损失大约在50万桶/日,印度和中国为主的买家仍在购买俄罗斯原油。隔夜国际油价冲高回落震荡收跌,预计短期油价区间震荡,关注布油90关口压力。

策略建议:

区间震荡,关注布油90关口压力

PTA

市场热点及投资逻辑:

终端进入假期模式,聚酯负荷季节性下滑,经过前期积极备货,聚酯产品库存下降。近期国内PTA装置重启较多,加之新装置负荷提升供应趋增,PTA市场动态累库。随着管控放开经济恢复,未来需求恢复预期乐观。弱现实强预期之下,昨日PTA向上突破,但隔夜国际油价收跌或拖累PTA,预计短期PTA期价窄幅震荡,关注原油价格走势、下游开工情况及新装置产出进度。

策略建议:

窄幅震荡

今日晨讯

有色金属

假期仍须注意风控 2月沪铝支撑不足

2023年春节即将来临,据上海期货交易所春节期间工作安排了解,沪铝盘面将于2023年1月20日(本周五)晚间不进行夜盘交易;休市时间为2023年1月21日(周六)至1月29日(周日);开盘时间为2023年1月30日(周一)9:00恢复沪铝盘面交易且当晚恢复夜盘。同时上期所于2023年1月19日(周四)调整燃料油、石油沥青、天然橡胶的保证金比例及涨跌停板幅度,于1月30日(周一)恢复,暂无涉及沪铝品种。但沪铝自身本就具有波动性较大的特点,且宏观、基本面仍对铝价有较大影响,因此广大投资者也需注意春节期间的资金风控。

巴斯夫与Eramet拟建镍钴冶炼厂

据海外市场消息了解,德国化工业巨头巴斯夫与法国镍业Eramet拟敲定一项26亿美元的合作协议,预计在印尼Weda Bayto建设镍钴精炼厂,采用高压酸浸工艺生产MHP,计划于2026年初投产MHP年产能6.7万吨/年,钴为7000吨/年。据巴斯夫首席执行官Martin Brudermuller的发言所了解,两家公司预计将在2023年上半年敲定有关该工厂的协议。在此项目中Eramet拥有51%股份,而巴斯夫持有49%股份。

外资做多助力伦铜一举升破9400美元大关 创7个月新高

近期LME库存低位徘徊且注销仓单比重提升,数据显示17日LME注销仓单26000吨集中于欧洲仓库;宏观暖风叠加LME低库存双重提振铜价。外资借助这一系列利好消息,尤其是中国经济复苏利好做多铜价,美元指数18日午后震荡走低也支撑铜价走强,伦铜午后开始走强,盘中最高触及9457美元/吨,创7个月新高。

铜冠铜箔年产1.5万吨高精度储能用超薄电子铜箔项目主厂房工程开工

1月14日上午,安徽铜冠铜箔集团公司年产1.5万吨高精度储能用超薄电子铜箔项目主厂房工程开工仪式举行。该公司主要负责人、池州经济技术开发区有关负责人以及项目施工、设计、监理等负责人出席开工仪式。

托克计划从LME仓库运走大量铜

外电1月17日消息,两名市场人士表示,大宗商品交易商托克(Trafigura)正计划从伦敦金属交易所(LME)注册仓库运走大量铜,并补充称,这些铜可能会留在欧洲。LME注册仓库的铜库存为83,325吨,已经处于低位。注销仓单占比31.2%,为26,000吨。相比之下,1月3日为13%。

能源化工

上周美国API原油和汽油库存增加

1月13日当周,美国API原油库存增加761.5万桶,前值增加1486.5万桶。汽油库存增加281.1万桶,前值183万桶。精炼油库存下降176.4万桶,前值109万桶。库欣原油库存增加374万桶,前值231万桶。

高盛:油品禁运或导致俄罗斯产量至4月份将下降60万桶/日

高盛预计由于在即将到来的禁运后缺乏油轮来完全转运石油,俄罗斯的产量将下降60万桶/日。尽管欧盟对俄罗斯实施禁运,七国集团也对原油实施价格上限,但预计俄罗斯的液化产品总产量仍保持不变。目前俄罗斯石油产量的弹性若持续下去,意味着2023年布伦特原油价格的适度下行风险为9美元/桶,预计至均价97.5美元/桶。俄罗斯通过自愿减产进行的任何报复都意味着油价存在上涨风险。

欧盟批准西班牙与葡萄牙延长天然气限价措施

当地时间18日,西班牙驻欧盟使团发言人向外界表示,欧盟已批准西班牙、葡萄牙延长伊比利亚限价模式,以调控天然气价格。伊比利亚限价模式是西班牙去年6月为应对能源危机推出的调控政策,对将天然气作为发电燃料的发电厂设置价格上限,迫使发电厂用价格更低的可再生能源发电,并最终降低消费者支付的电力价格。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。