投资早盘策略2023-09-04

宏观概览

早盘策略

沪铜

市场热点及投资逻辑:

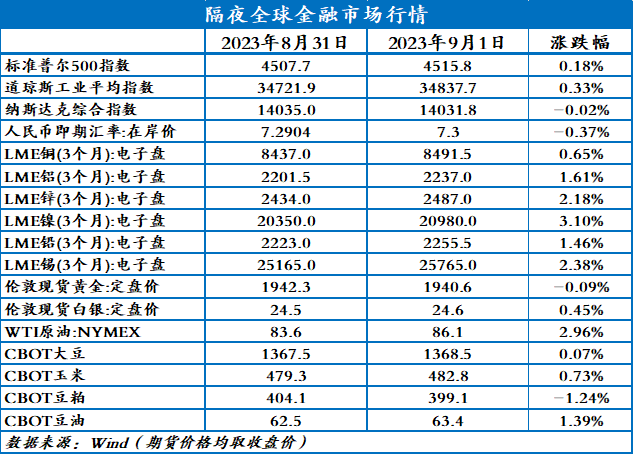

行情:上周在国内连续利好刺激下,铜价持续走强,一度冲高志7万上方,但上方有所承压,周五夜盘高开后回落,至收盘报于69570元/吨。LME铜周上涨1.59%,最高冲至8599美元,收盘报于8491.5美元/吨。

基本面:原料端,铜精矿TC连续三周小幅下降,环比下降1.4美元至91.6美元/吨,随着国内铜企产能持续释放,对精铜需求明显增加。冶炼端,国内粗铜加工费950元/吨,环比降50元/吨,9月国内冶炼厂检修产能再度大幅增加,粗铜供应面临收紧,企业提前备库情况下,粗铜加工费出现回落,预计9月精铜生产或再受影响。利好刺激下,铜价上行,下游被迫采购,现货升水维持小涨,上周五上海平水铜现货升水为290元/吨,佛山平水铜现货升水为200元/吨。随着市场进入旺季,现货或处于持续升水状态。

需求端,高铜价虽对下游消费有所抑制,但利好频出,地产类或将收益,电网和电力工程类订单则表现较好,新能源方面需求仍在,下游被迫高价采购。上周国内主要精铜杆企业周度开工率为68.97%,较上周回升0. 26个百分点。高铜价使得下游采购较为谨慎,铜杆企业周内多以在手订单排产为主,新增订单并不理想,对即将到来的传统旺季表示担忧。

库存:8月31日国内市场电解铜现货库存8.33万吨,较24日增0.47万吨,较28日降0.36万吨。

结论:美元强势,铜价被压制,在国内利好下未能进一步上涨,基本面有所缓和,从现货升水状态来看,需求表现不差,但供应也相对充足,铜小幅累库。技术形态尚可,总体上还继续看涨铜站上7万,而进一步上涨需更多利好配合(包括下游需求进一步好转),高位压力在7.2万附近。

策略建议:

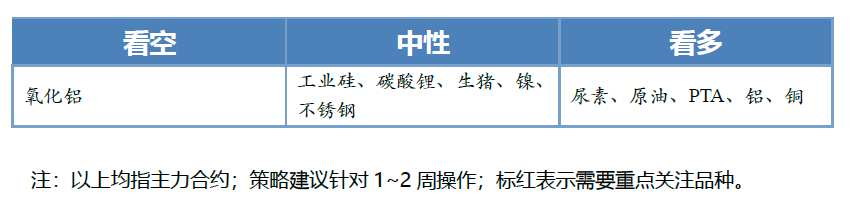

看多,有望重回7万,高位压力在7.2万附近

沪铝、氧化铝

市场热点及投资逻辑:

行情:在利多刺激下,上周沪铝强势上涨,创新高19585元后回落,夜盘收盘报于19365元/吨。LME铝上涨,但上涨幅度低于国内,周度涨幅3.95%,收盘报于2237美元/吨。

上周氧化铝也大幅上涨,在冲上3000元后,被资金进一步拉涨,至收盘报于3168元/吨。

基本面:供应上,云南全面复产达成,仅个别企业仍在投产剩余部分转移产能,国内电解铝运行产能达4280万吨,短期给与市场的增量接近尾声,主要体现在铝水转换比例提升。近期国内铝锭到货一般,不过进口方面表现稳健。铝价大幅走高,下游采购积极性下降,华南对近月现货从贴水扩大到130(-45)元/吨,市场铝棒加工费大幅下调,部分地区甚至出现贴水状态,高价对市场整体需求压制较明显。

需求端,尽管市场淡季过去,光伏、新能源订单尚可,但本周国内铝下游开工受高位原料价格抑制呈现下滑态势,分区域看,河南等地区中小型铝板带企业对原料畏高,在手订单如果补库高位原料价格会出现亏损,企业减量生产为主。周内华南等地区型材企业,刚需补库为主,铝基价较高的情况下,铝棒出货受阻,加工费下滑。

昨日氧化铝价格有所分化,部分地区氧化铝价格有所回落。

成本方面,烧碱供应收紧下价格高位,煤炭价格也出现反弹,山西前期并不算厚的利润也开始收缩,河南再次回到水下,除了广西利润较高,其他地区利润仍较低。供应端,内蒙古地区约50万吨氧化铝产能计划复产,上周检修产能并不影响中长期的供应计划;而由于矿石供应紧张,山西大型氧化铝厂暂时没有复产计划,随着时间推移,氧化铝厂阶段性进入检修、部分地区也逐渐临近秋冬环保敏感期,供应端容易出现扰动,不过总体上不会影响到长单供应。需求端,随着西南电解铝的复产完成,全国电解铝运行产能已基本临近高峰,增量空间不大,不过对氧化铝的存量需求维持偏高水平。

库存:8月31日国内铝锭库存为45.7万吨,环比增长了1.3万吨,似乎有累库迹象;国内铝棒库存为8.85万吨,环比减少0.05万吨,铝棒库存处于低位。

结论:云南复产完成,供应增加主要反应在铝水供应,淡季逐渐结束,铝价进入上涨阶段,不过高铝价,对下游需求也会形成压制,铝价站上1.9万,压力也将显现,在高铝价下市场需求偏弱,短期压力位在1.95万,进一步冲高需要更强利好刺激。氧化铝基本面尚可,资本快速拉涨,迅速冲上3000元,上方风险较大,谨慎看空。

策略建议:

铝,中性,上方1.95为压力位;氧化铝,谨慎看空,3000点上方风险大

沪镍、不锈钢

市场热点及投资逻辑:

行情:上周镍价一直承压,直到周五才迎来大幅上涨,冲上17万,至周五夜盘报于172660元/吨。LME镍周五一阳穿4阴,周度涨幅1.01%,较其他金属弱,收盘报于20980美元/吨。

不锈钢处于调整,利好刺激重回1.6万附近,至收盘报于15915元/吨。

基本面:因政策影响,印尼国内镍矿市场供应紧张,印尼镍矿报价已上涨10%。印度尼西亚政府暂停建设新镍冶炼厂的计划即将出台,对镍铁远期建设有较大影响。镍矿供应紧张后期会逐渐传导至镍铁以及中间产品的生产上。随着供应持续增加,俄镍现货维持贴水100元/吨。印尼青山中伟 5万吨电积镍正式投产,目前处于产能爬坡阶段,不过今年进口比值不佳,国内 1-8月份累计精炼镍净进口同比下降20%,镍整体累库情况有限。

需求上,磷酸铁锂相对于三元性价比更高,磷酸铁锂对三元替代继续,不过随着市场需求持续复苏,三元需求也有所恢复,部分盐厂8月现货已全部出售,9月的硫酸镍也已被前驱体企业锁掉部分,对镍价有所提振。

受成本驱动和利多刺激,不锈钢价格维持高位,高排产情况下对镍(镍铁)需求有所增加,不过价格回升后也抑制了不锈钢需求,持货商出货积极。不锈钢200+300系库存再度累库,合计为79.8万吨,环比增长1.03万吨。

总结:利多下,镍开启反弹,基本面上镍供应增加,不锈钢生产增长回升,三元需求虽有回升但增量有限,镍价重心抬升,上方压力位在18万附近。利多刺激下,不锈钢再度反弹,不过随着不锈钢价格上涨,需求受抑制,库存累库,不锈钢反弹价格,预计不会太高,上方压力位在1.65万。

策略建议:

镍,谨慎看多,上方压力位在18万;不锈钢,中性,上方压力为1.65万

原油

市场热点及投资逻辑:

美国8月非农就业人口环比持稳,失业率上升,工资增长放缓,这增强了暂停加息的预期。近期美国经济数据表现稳定,支持美联储政策利率已见顶的观点,同时也提高了经济软着陆的希望,市场对原油需求前景相对乐观。中国8月财新制造业PMI创六个月高位,并升破荣枯线,显示制造业供需均恢复扩张,且供求好转带动制造业就业情况明显改善,价格上涨缓冲了通缩压力,利好原油需求。俄罗斯称已与欧佩克+就10月削减石油出口达成一致。市场普遍预计沙特将把100万桶/日的自愿减产延长到10月份以支撑油价。9月1日当周,美国石油钻机数持平于512座,维持在2022年2月以来最低水平。国际油价连续四个交易日反弹,预计短期油价震荡偏强,布油关注90关口压力。

策略建议:

震荡偏强,布油关注90关口压力

PTA

市场热点及投资逻辑:

PTA装置方面,因台风导致封港,英力士235万吨降负荷至7成。9月恒力、虹港石化、四川能投共计570万吨装置将陆续停车检修,国内PTA负荷将降至80%以下。同时,9-10月亚运会对下游和终端开工影响可能有限。PTA供需预期改善,预估9月PTA供需紧平衡。成本端,市场预期沙特和俄罗斯可能继续延长减产至10月或年底,国际油价连续四个交易日反弹,成本端支撑强劲。预计短期PTA期价震荡偏强,多单持有,关注原油价格走势及PTA装置检修执行情况。

策略建议:

多单持有

尿素

市场热点及投资逻辑:

9月1日(周五)尿素期货主力2401合约收盘价2330(+75)元/吨,尿素现货价河南商丘小颗粒2610(+30)元/吨,主力合约基差280(-45)元/吨。

伴随着复合肥开工进入历史高点,尿素需求开始逐步回落,尿素装置检修连续增多,产量也逐步回落,展望后市,9月农需存在小幅支撑,工业需求表现低迷,华鲁和明水新装置投产,尿素预期供需宽松,尿素价格从基本面上重心偏下,但不排除上游生产商因突发因素限产导致供给受阻,从而导致尿素价格上涨,其中包括自然因素、企业突发情况和新政策出台。

短期尿素盘面虽呈上升趋势,但波动较大,不建议单边策略入场,建议等待冲破2600点后择时做空。套利策略考虑11-01正套。短期重点关注因素:秋季复合肥开工、“双碳”新政策。

策略建议:

观望

生猪

市场热点及投资逻辑:

行情:上周五,生猪期货主力合约LH2311收盘16840元/吨,跌幅0.03%,总成交量37752手,持仓70014手。现货端,全国生猪出栏均价16.95元/公斤,较上一日下降0.06元/公斤。主力合约基差继续走扩,至230元/吨。

基本面:供应端,出栏均重继续小幅上涨,钢联最新出栏均重为121.13公斤,周环比上涨0.21%,对比历史同期处于低位,增重仍有空间,但今年二次育肥情况与往年相比明显减少,现阶段二育偏谨慎观望为主。需求端,钢联统计上周五屠宰量为121937头,较上一日减少603头,屠宰开工率为28.13%,环比回落0.01个百分点,从屠企宰量和开工率的数据来看,开学备货对终端消费提振整体有限,刚需预期兑现仍待时日,行情支撑力度不足。上周国内重点屠企冻品库容率为24.57%,较上周下降0.11个百分点,冻品走货也相对较慢。

结论:综合来看,市场短期仍处供需博弈僵持阶段。需求端虽因开学有所好转但程度十分有限,行情支撑力度不足。短期内建议观望为主,预计行情在16500~17500区间震荡,关注9月份二育进场以及双节来临消费情况。

策略建议:

观望

工业硅

市场热点及投资逻辑:

上周五,SI2310合约呈现V型走势,最高价和周一相差同,收盘价为13805元/吨,涨幅1.88%。持仓量为56781手,较前一日大幅减仓4315手。

10-11价差为-75元/吨(-5),基差:通氧553#基差为245元/吨(-265),不通氧553#基差为-225元/吨(-265),421#基差为1195元/吨(-265)。

从基本面来看,上游供给:工业硅供应仍维持宽松。新疆地区开工平稳,内蒙等地区中小企业新增开炉。西南地区开工上升,其中云南地区开工率变化不大,四川地区开工率上升。本周总开炉数377台,较上周增加5台。库存方面,据百川盈孚,工业硅工厂库存较上一周下降39140吨,市场库存较上一周下降3000吨,库存压力有所缓解。下游需求,有机硅DMC价格开始小幅上涨,单体企业复工复产提升产量,对工业硅需求增加;多晶硅价格小幅上涨,终端需求提高,工业硅需求有所好转;铝合金价格在原材料上涨的带动下开始回升,但终端需求疲软,以刚需采购为主。据SMM,8月31日(周四)弘元上机包头4万吨多晶硅产线正式投产运行。多晶硅对工业硅需求增加,加上库存压力减小,让上游原料卖家有了挺价的信心,但高价工业硅对于下游厂家,保持谨慎观望态度。9月是传统消费旺季,关注终端需求对工业硅需求的影响。预计短期SI2310合约盘面仍以震荡为主,关注14000压力位。仅供参考。

策略建议:

预计短期SI2310合约盘面仍以震荡运行为主,谨慎操作

碳酸锂

市场热点及投资逻辑:

上周五,合约LC2401收盘价186750元/吨,涨幅0.27%。持仓量为29406手,较前以一日减仓124手。

现货价格:电池级碳酸锂现货均价206000元/吨(-2000),工业级碳酸锂现货均价198500元/吨(-2000)。

基差:电池级碳酸锂99.5%基差为19250元/吨(-1900),工业级碳酸锂99.2%基差为11750元/吨(-1900)。

价差:14价差为6850元/吨(1150)。

从基本面看,成本端,锂辉石精矿和锂云母价格持续下跌,对碳酸锂价格支撑力度降低。供应端,国内盐湖进入秋季,产量逐渐下降。国内部分向海外购矿的企业停产检修,海外锂矿项目投产速度下降,供应速度降低,但仍保持高位。需求端,近期由于现货价格较低导致上游卖家售货意愿不高,下游买家仍以观望为主,刚需采购订单。库存方面,市场预期下游采购并未显现,去库速度缓慢。市场上游厂家压力较大,挺价情绪减弱,昨日电碳和工碳现货价格再一次下跌,市场悲观情绪浓郁。进入到9月以后,汽车消费进入旺季,汽车厂、电池厂八月底九月初需要采购备货,持续关注。预计短期LC2401合约盘面震荡运行为主。仅供参考。

策略建议:

预计短期LC2401合约盘面仍以震荡运行为主,谨慎操作。

今日晨讯

宏观&金融

1、商务部党组副书记、国际贸易谈判代表兼副部长王受文表示,今年将推出服务贸易开放创新发展的政策文件,进一步完善政策措施。

2、乘联会秘书长崔东树表示,在购房跟私车销量做对比来看,从2021年的数据可以看到,居民购一辆车,同时购72平米的房子。而且购一辆车同时要购74万元的房子,房子与车的支出比例严重失衡。未来居民购房的还贷压力会稍有减弱,有利于购车消费的恢复。

3、工信部副部长王江平表示,要着力做好医药工业发展顶层设计,不断完善供应保障体系,切实提升药品可及性,使行业发展成果更多惠及全体人民。大力推进医药创新产品产业化。支持企业加强新靶点、新机制、新类型的创新药研发布局,力争在重点新兴领域实现突破。

4、中国社会科学院专家蔡昉表示,中国城市中接近40%的人,户口都不在他居住的乡镇街道。16到24岁的群体中,60%多都在当地没有户口。因此这些影响他们的就业、提高技能,影响他们的消费意愿、影响他们的安家立业,因此也影响他们的生育意愿。

有色金属

秘鲁 Minsur 将投资至少 20 亿美元扩大铜、锡业务

秘鲁矿业公司 Minsur (MINSURI1.LM)一位高管本周四8月31日发言称,该公司已宣布在五年内投资至少 20 亿美元,以扩大其铜和锡业务。公司目前仅Justa有生产铜产品,其他在秘鲁的矿区项目仍是在勘察阶段。另外,Minsur 还经营着秘鲁唯一的锡矿(一种相对稀有的元素),其产量占全球锡金属产量的 9% 左右。Quijandria表示Minsur计划投资4.62亿美元用于其锡生产线,并另外投资1亿美元用于该国的锡勘探项目。

国内电解铝运行产能逼近峰值 光伏增量及建筑用铝托底 全年有望达紧平衡状态

随着云南地区的电解铝复产工作的推进及完成,国内电解铝运行产能较二季度有较高的修复,目前云南主流铝厂的复产基本完成,总复产规模达180万吨,目前云南省内总运行产能约为549万吨,省内尚有13万吨待复产及16万吨已经转移产能的投产。8月份其他地区产能暂无较大的变动,截止目前国内电解铝运行产能达4276万吨附近,SMM初步测算,8月份(31天)国内电解铝总产量达361万吨,同比增长3.5%,初步估算目前国内电解铝日产量11.6万吨,其中日铸锭量约为3.1万吨左右。

中国铝土矿进口依赖度加深 几内亚进口矿占比超70%

近年来,中国进口铝土矿依存度不断增加,2022年中国铝土矿产量为6781万吨,进口铝土矿12569万吨,进口矿依存度64.96%。一方面,国产铝土矿产量连年下降;另外一方面,2023年,6月底开始,河南三门峡地区矿山停产,三门峡地区铝土矿产量大约占河南地区的65%,对国产铝土矿的产量影响较大。部分氧化铝厂寻求进口矿补充,以维持生产。中国对进口矿的需求增加,SMM预计2023年中国进口矿依存度将超过65%。

2023年7月底埃肯新的有机硅高端电子胶生产线投入生产

据SMM,为了满足不断增长的高端电子胶的需求,支持国内新能源汽车、通讯技术等市场的高速发展。埃肯进行产能升级,在上海工厂开辟新的有机硅高端电子胶生产线,已于2023年7月底投入生产,目前运行状况良好。

海东红狮年产15万吨工业硅+10万吨多晶硅项目

据SMM,8月30日(上周三),海东红狮年产15万吨工业硅+10万吨多晶硅项目举行开工仪式,该项目以建设工业硅生产线及改良西门子法多晶硅生产线为主,一期项目总投资102亿元,一期工程建设从2023年1月~2024年6月,从工程设计开始到机械竣工18个月。

新能源

巴西锂矿供应持续扩张,Sigma lithium有望成为全球最大锂供应商之一

据SMM,随着巴西Sigma Lithium在近期向维多利亚港运输了15000吨锂精矿和30000吨伴生产品后,公司已经完成了本年度的第二个运输指标。今年的首批运输为7月27日的15000吨锂精矿与16500吨伴生矿,每吨售价分别为3500美元与350美元。

工信部等七部门:积极扩大新能源汽车个人消费比例

据SMM,工信部等七部门印发汽车行业稳增长工作方案(2023—2024年),落实好现有新能源汽车车船税、车辆购置税等优惠政策,抓好新能源汽车补助资金清算审核工作,积极扩大新能源汽车个人消费比例。

能源化工

沙特8月原油出口量骤降,对多国发货量降至多年低点

机构追踪数据显示,8月份沙特原油出口大幅下降,运往大多数主要目的地的发货量降至多年低点。沙特8月总出口量约为560万桶/天,创2021年3月以来最低,而7月修正后的出口量为630万桶/天。6月初,沙特表示将在7月份单方面额外减产100万桶/日,后来又延长到8月和9月,这使得这两个月的目标产量达到897.8万桶/日,为2020年7月以来的最低水平。对日本和韩国的出口量均降至2017年初开始追踪数据以来的最低水平;对美国和埃及的出口量也跌至最低水平;对印度的出口量略有上升。

机构调查:沙特减产抵消其他成员国增产,欧佩克8月产量保持稳定

由于沙特减产抵消了伊朗等其他成员国的增产,欧佩克8月石油产量基本保持稳定。调查显示,沙特日产量减少了17万桶,正好抵消了伊朗和尼日利亚日产量的总和增长。欧佩克8月总日产量为2782万桶,较上月增加4万桶。沙特将7月的日产量缩减至898万桶的承诺水平,创下两年来的新低。油轮跟踪数据显示,其出口量也大幅下降。沙特产量下降的同时,伊朗的产量也在回升,上个月伊朗的产量恢复到了五年来的最高水平,每天略高于300万桶。

2023年国内成品油出口数量或将上涨至4000万吨以上

金联创表示,2023年,随着疫情影响转淡,国内经济逐步恢复,成品油内需亦同步向好。但本年度炼厂整体炼油利润丰厚,成品油收率不断提升,整体成品油产量明显增加,国内资源供应过剩压力依然存在。在资源供应宽裕以及利润向好的形势下,国内成品油出口积极性明显提升。出口政策面也在多方面平衡后适度松绑。在考虑平衡炼厂整体盈利、国内经济情况以及整体供需情况等多方面因素,第四季度国内成品油出口量或再度加码,也不排除再次追加第四批出口配额。整体预计,2023年,国内成品油出口数量或将上涨至4000万吨以上。

农产品

新希望饲料业务量利同增,猪料销量大涨16%

8月30日晚间,新希望(SZ.000876)披露半年报,上半年实现营业收入694.53亿元,同比增加71.23亿元,较去年同期大幅减亏。作为核心支柱之一的饲料业务,新希望共销售1410万吨各类饲料产品,实现营业收入391.52亿元,同比增加31.14亿元,其中猪料共销售562万吨,大涨16%。新希望分析,2023年上半年生猪产能从高位缓慢去化、肉禽产能则处在向高位爬升中,总体在养量处于高位,带来的饲料消费量也好于去年同期,同时原料行情下行为主,有助于饲料盈利提升,“公司饲料业务实现了量利同增。”

重大调整!生猪产能调控实施方案(2023年修订)征求意见稿

新的生猪产能调控实施方案(2023年修订)中提到将能繁母猪存栏量调整为3900万头,比原先的4100万头减少了200万头。虽然该方案目前还在征求意见的阶段,但从中可以看出,国家已经意识到了当前养猪行业的变化,尤其是提高了母猪生产性能和出栏体重,从而直接推动了猪肉产量的提升。如果不适时调整政策,可能会导致产能过剩。

截至8月24日当周,美国对中国销售近29万吨大豆

美国农业部周度出口销售报告显示,截至2023年8月24日当周,美国对中国(仅指大陆地区)销售28.69万吨大豆,其中2022/23年度销售量取消了10.6万吨,39.3万吨在始于9月1日的2023/24年度交货。作为对比,截至8月17日当周,美国对中国销售43万吨大豆,其中1.5万吨在8月底之前交货,41.5万吨在始于9月1日的2023/24年度交货。截至8月24日当周,美国对中国销售11万吨玉米和7万吨高粱,2022/23年度交货;并对中国装运7.4万吨高粱。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。